GS그룹 지주회사 GS의 자회사인 GS홈쇼핑은 GS계열사로서는 유독 그룹의 지분이 취약한 편에 속했다.

GS홈쇼핑은 자사주 40만주를 주당 22만100원에 총 880억4000만원에 지주회사인 GS에 넘겼다. 이로써 GS는 GS홈쇼핑의 지분 36.10%의 2368만8900주를 보유하게 됐다.

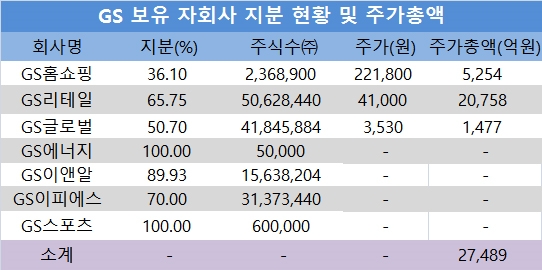

GS그룹의 지주회사인 GS는 GS홈쇼핑, GS리테일, GS글로벌, GS에너지, GS이앤알, GS이피에스, GS스포츠 등 7개의 자회사를 갖고 있다.

이들 가운데 한국거래소에 상장된 GS홈쇼핑과 GS리테일, GS글로벌의 시가총액은 8월 28일 종가기준 총 2조7489억원 규모이며 비상장회사의 가치를 합하면 훨씬 많은 수준이 될 것으로 보인다.

GS그룹은 지주회사인 GS를 통해 자회사와 손자회사 등의 지배구조 이외에도 GS건설의 경우 허창수 회장이 올 6월 말 현재 지분 10.82%(772만8763주)를 갖고 있는 최대주주로 되어 있다.

또 GS그룹 기업집단인 삼양통상은 허남각 회장이 지분 20.00%(60만주)로 최대주주로 등재되어 있는 등 복합적인 지배구조의 모습을 갖추고 있다.

이미지 확대보기

이미지 확대보기

유정현 대신증권 연구원은 “대주주의 자회사 지분 매입은 기본적으로 자회사의 향후 성장성 혹은 안정성에 대해 모기업이 긍정적인 시각을 갖고 있음을 의미한다”면서 “GS가 GS홈쇼핑의 성장성보다는 안정적인 실적과 높은 배당성향에 대해 의미를 둔 것”이라고 해석했다.

유 연구원은 “대주주의 지분 추가 매입으로 GS홈쇼핑의 배당 성향은 향후 추가 확대될 가능성도 높다”면서 “현재 GS홈쇼핑의 평균 배당성향률 40%를 고려할 경우 예상 배당 수익률은 수익률은 3.5%인데 배당성향이 상승할 가능성이 높다”고 판단했다.

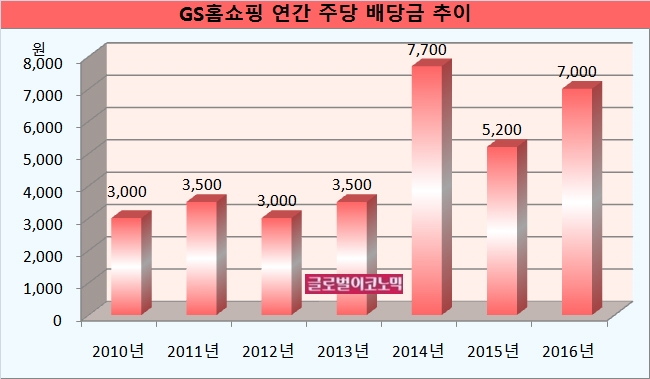

최근 3개년의 GS홈쇼핑의 연간 배당금을 보면 주당 액면가 5000원보다 높은 수준을 유지하고 있다.

GS홈쇼핑은 2010년 배당금이 3000원, 2011년 3500원, 2012년 3000원, 2013년 3500원, 2014년 7700원, 2015년 5200원, 2016년 7000원을 기록했다.

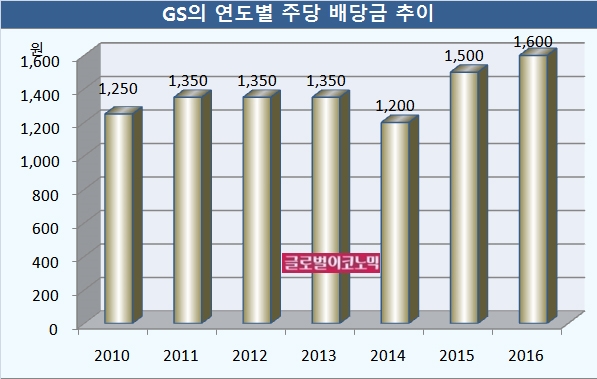

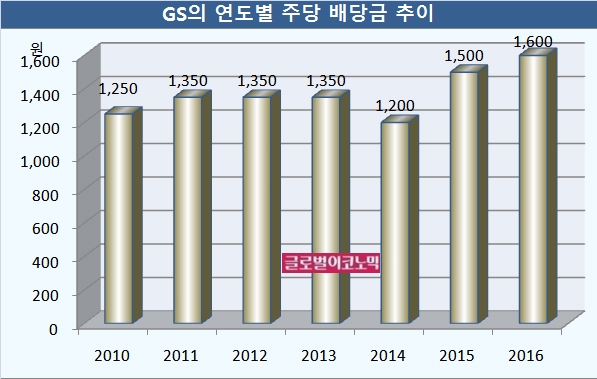

지주회사인 GS의 배당금도 조금씩 높아지고 있는 추세다.

GS는 2010년 배당금이 1250원, 2011년 1350원, 2012년 1350원, 2013년 1350원, 2014년 1200원, 2015년 1500원, 2016년 1600원으로 나타났다. GS의 액면가는 5000원이다.

GS가 GS홈쇼핑 지분율을 확대하면 그동안 증권가에서 꾸준히 제기되어 왔던 매각설도 불식시키는 효과를 거두게 될 것으로 보인다.

GS는 GS홈쇼핑 지분 인수에 대해 “안정적 경영권 확보”라고 취득 이유로 공시했다.

GS홈쇼핑 매각설은 지난 2010년 GS그룹이 백화점과 마트 사업부를 롯데에 매각할 때는 홈쇼핑 사업도 머지않아 정리될 것이라는 예상이 지배적이었다.

이미지 확대보기

이미지 확대보기

GS가 2011년 대우조선해양 인수전에 뛰어들 당시에는 증권사 애널리스트들이 앞다퉈 인수자금 마련을 위해 GS가 GS홈쇼핑 지분을 내다 팔 것이라는 분석을 내놨다.

당시 GS는 다른 계열사 지분을 50% 이상 보유하고 있었지만 GS홈쇼핑은 지분이 30% 수준에 불과해 GS홈쇼핑 매각설은 당연한 것으로 받아들여졌다.

GS가 올해 6월 말 갖고 있는 현금 및 현금성자산이 1311억원 규모에 달한다. GS홈쇼핑 인수자금으로는 넉넉한 편이다.

반면 GS홈쇼핑이 올 6월 말 현재 보유하고 있는 현금 및 현금성자산은 2026억원으로 GS가 갖고 있는 현금보다는 훨신 많은 수준을 보이고 있다.

이는 GS홈쇼핑이 새로운 사업을 위해 비축자금을 마련하기 위한 목적이나 그룹 차원에서 배당 확대를 목적으로 한 지분 교통정리에 나선 것이라는 해석을 낳고 있다.

유정현 연구원은 “자사주 매각으로 유입되는 880억원으로 연말 GS홈쇼핑의 예상 현금성 자산 보유액이 9000억원까지 증가할 것”이라며 “이중 부채성 현금인 고객예수금 등을 제외하면 현금성 자산은 약 5000억원 수준이 될 것”이라고 분석했다.

김대성 기자 kimds@