투자의견 매수는 유지했다.

원브랜드숍 히트제품 부재와 중국인 관광객 수요 급감에 따라 주문이 감소하는데다, 산업 전반의 성장 가시성이 낮아지며 단위도 조금씩 축소되고 있다.

또 수익성이 좋은 화장품 해외 수출은 2분기 이후 핵심 글로벌 브랜드들의 재고 조정 이슈가 계속되면서 매출 감소세가 이어진다는 게 한 연구원의 분석이다.

그는 "2분기에 11%로 낮아진 북경 법인의 매출 성장률도 단기에 크게 회복되기 쉽지 않아 보인다"며 "고객 커버리지를 북경에서 상해 지역으로 확대하면서, 당분간 평균 납품단가 하락과 비용 부담 증가 불가피한 상황이다. 강소성 신공장이 본격 가동되는 내년 7월까지는 이런 현상이 반복될 수 있다"고 말했다.

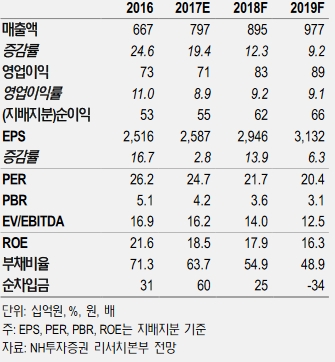

한 연구원은 목표가 하향과 관련 "최근 업황 침체를 반영해 올해와 내년 주당순이익(EPS) 추정치를 각각 14.2%, 13.5% 내렸다"며 "또한 밸류에이션 대상 기간을 올해에서 내년으로 이동한 데 따른 것"이라고 설명했다.

이어 "매수 투자의견을 종전대로 유지하는 것은 화장품 섹터 내에서의 상대적 매력도가 여전하기 때문"이라며 "국내 사업의 이익 방어력이 동종 업체 대비 우월. 제약 제조자개발생산(ODM) 부문이 생산능력(CAPA) 확대에 기반해 안정적으로 성장할 가능성이 높고, 고성장하는 화장품 H&B 스토어 채널 노출도가 상대적으로 크기 때문"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.