■금감원 신용융자 금리 실태 점검, NH투자증권 등 이자율 인하 ‘봇물’

증권사들이 신용거래융자 이자율을 속속 내리고 있다. 사상 최저 기준금리 시대에도 불구하고 증권사들의 신용융자 이자율이 꿈쩍도 하지 않자 당국이 칼을 빼든 것이 직접적인 원인이다.

금감원은 지난 5월부터 국내 주요 증권사들을 대상으로 신용거래 융자금리 실태 점검에 나섰다. 증권사로부터 신용대출 현황, 이자율 산정방식 등 자료를 받아 이를 바탕으로 3분기부터 전수조사할 계획이다.

신용융자는 개인투자자들이 주식을 매수할 때 종목별 증거금율에 따라 증거금을 납입하고 결제일에 부족한 결제자금을 증권사가 빌려주는 신용서비스다. 담보를 설정한 후 자금이나 주식을 빌리는 거래방식으로 최소담보비율을 유지한 채 그 아래로 하락하면 반대매매를 통해 대출금을 회수할 수 있어 증권사 입장에서는 리스크가 거의 없다.

감독원이 전방위로 압박하자 KTB투자증권, 신한금융투자, NH투자증권 등이 신용융자 이자율을 잇따라 인하했다. KTB투자증권은 이제껏 기간별로 9~12%의 이자율을 적용했다. 하지만 과금체계를 고객 등급별로 기간과 관계없이 5~9%의 단일이자를 적용하는 방식으로 전면 개편했다.

신한금융투자는 30일 이하 이자율을 기존 7.5%에서 6.5%로, 60일 이하 이자율을 8.5%에서 7.5%로 일괄 1%p 인하했다. 또 기존 60~90일, 91~300일 이하로 나뉘어 있던 과금 체계를 일괄 8.0% 금리로 통합했다.

NH투자증권의 경우 초단기 신용융자 이자율을 손질한 케이스다. 1~7일(기존 5.9%), 61일 이상 기간(기존 8.7%)에 한해 각각 1.4%p, 0.3%p씩 이자율을 인하했다.

NH투자증권 관계자는 “자금을 빌리는 기간에 따라 이자율이 차등 적용되는데, 일반 투자자들이 가장 많이 이용하는 7일(달력일 기준) 이내 신용융자 이자율을 기존 연 5.9%에서 연 4.5%로 1.4%포인트 인하했다”며 “이 기간으로 보면 이자율이 모든 증권사 중 가장 낮다”고 설명했다.

■키움증권 신용융자 인하 쪽으로 가닥, 다양한 방안 검토 중

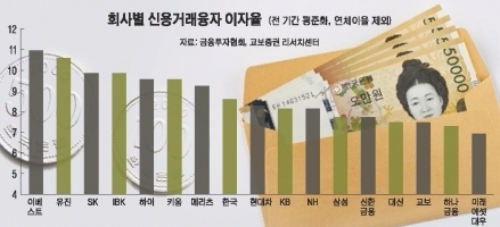

이번 신용융자이자 인하 러시 속에 스포트라이트를 받은 곳은 키움증권이다. 개인투자자가 많아 신용융자 수익이 여타 증권사에 비해 커 신용융자 이자율도 높기 때문이다.

반기보고서에 따르면 키움증권의 지난 2분기 주식시장 점유율은 15.11%로 업계 1위다. 특히 개인들이 주로 이용하는 초단기 신용융자이율(15일 이하, 체차법)이 11.8%로 가장 높아 이번 신융융자 이자율 인하에 동참할지 주목받고 있다.

키움증권 측은 투자자 혜택 증대 차원에서 신용융자 인하에 참여하는 쪽으로 방향을 잡았다.

키움증권 관계자는 “어느 정도 레벨로 고객 서비스를 해야 할지 고민하고 있다”며 “조만간 결정해서 공식 발표할 것”이라고 말했다. 세부 방안 마련에 고심 중인 것으로 알려졌다.

이 관계자는 또 “여러 가지 방안을 시뮬레이션하면서 이 내용들을 담아 심도있게 논의 중”이라며 “회사경영과 관련한 부분들을 같이 염두해두면서 합리적 기준을 찾아낼 것”이라고 덧붙였다.

전체로 봤을 때 눈에 띄는 현상은 브로커리지 비중이 크지 않은 곳이 신용융자 이율을 적극적으로 내리고 있다는 것이다. 이번 동참한 KTB투자증권, 신한금융투자, NH투자증권 등은 브로커리지보다 IB 등으로 적극적으로 수익원 다각화를 추구하는 곳이다.

박혜진 교보증권 연구원은 “신용이율 인하도 자본력과 다양한 이익 원천을 가진 대형사에서 진행될 수밖에 없다”며 “현 정부의 신용융자 금리 실태 점검에 앞서 선수를 두는 것도 있겠지만 브로커리지 수수료 수익과는 달리 신용융자 수익은 증권사의 핵심이익 중 하나로 무작정 인하하기는 어려울 것”이라고 말했다.

키움증권은 어떨까. 키움증권이 신용융자 이자율을 인하하더라도 전체적인 실적에 미치는 영향은 크지 않을 것이라는 관측이다.

실제 키움증권은 지난 2016년 7월 신용융자 이자율을 일괄적으로 0.25%p 인하했다. 하지만 2016년 3분기 신용융자 이자이익은 201억원으로 오히려 2분기보다 13.4% 증가했다.

이는 신용융자금이 같은 기간 8450억원으로 25.2% 늘었기 때문이다. 즉 이자율보다 증시 상황이나 신용융자 여력 등 외부 요인이 신용융자 이자이익에 더 큰 영향을 미친다는 것이다.

김서연 한국투자증권 연구원은 “이자율 인하에 따른 개인투자자들의 신용융자 여력이 되레 커질 경우 키움증권 순이자이익의 감소 가능성은 낮아진다. 또 자회사인 저축은행의 스톡론 이자율은 이번 감독당국이 문제삼고 있는 신용융자 이자율과 무관한 것도 긍정적”이라고 분석하기도 했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.