이미지 확대보기

이미지 확대보기

보험회사들은 보험계약 시 초회 보험료가 제대로 들어오는지 신경을 곤두세운다. 초회 보험료는 1회차 보험료를 초회보험료를 말한다.

생명보험회사의 초회 수입보험료가 줄어들었다는 것은 생보사의 보험영업이 어려워졌거나 일반 서민들의 빠뜻한 가계생활로 보험에 가입하기가 어려워졌다는 것을 시사하고 있기도 하다. 반대로 초회 수입보험료가 많아지면 보험사의 보험 영업이 호황일 가능성이 높다.

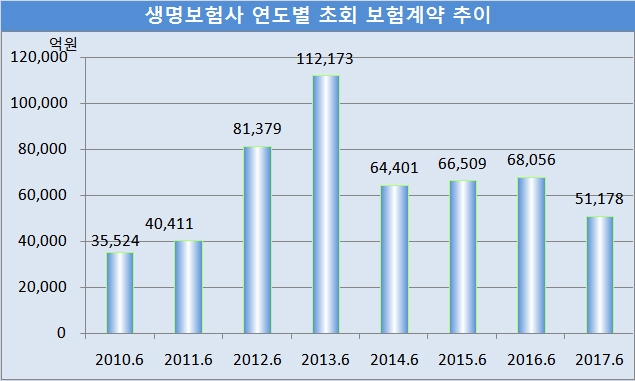

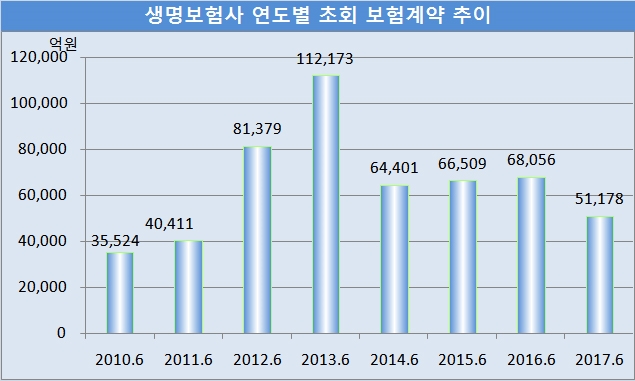

글로벌이코노믹이 생명보험사 25개사를 전수 조사한 결과, 올해 상반기 초회 수입보험료는 5조1178억원으로 전년동기의 6조8056억원에 비해 24.8% 큰 폭 줄어들은 것으로 나타났다.

연도별로 상반기 초회 수입보험료를 보면 지난 2010년 3조5524억원, 2011년 4조411억원, 2012년 8조1397억원, 2013년 11조2137억원, 2014년 6조4404억원, 2015년 6조6509억원을 기록했다.

2012년과 2013년 보험료가 급격하게 증가한 것은 방카슈랑스를 통한 보험계약 판매가 늘고 실손보험의 가입자가 많아지면서 초회 수입보험료가 급격하게 증가한 것으로 보인다.

방카슈랑스는 은행과 보험사가 업무협력을 통해 종합금융서비스를 제공하는 형태로 보험사는 은행의 전국적인 점포망을 통해 판매채널을 확보하고 은행은 각종 수수료를 챙길 수 있는 형태다.

수출경기 호황으로 경제지표가 조금씩 나아지고 있지만 경제 양극화가 심화되고 청년 실업이 해소될 기미를 보이지 않으면서 보험계약도 점점 줄어드는 현상으로 풀이된다.

이미지 확대보기

이미지 확대보기

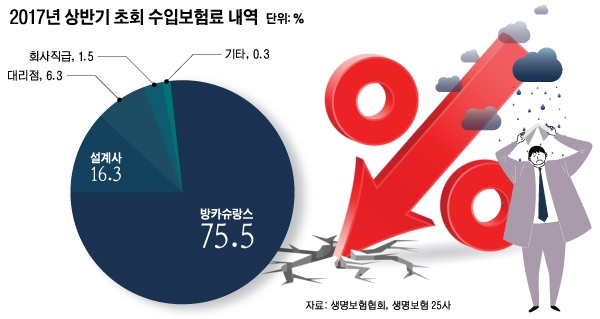

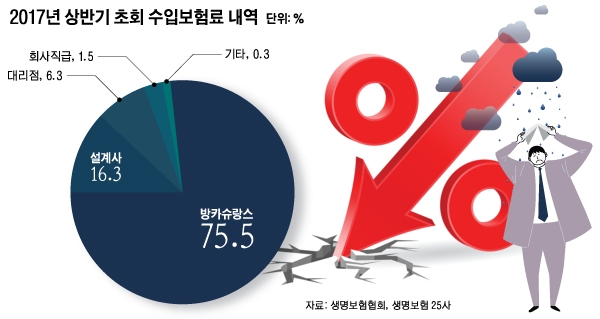

올해 상반기 초회 수입보험료 내역을 보면 방카슈랑스를 통한 보험 판매가 전체의 75.5%인 3조8651억원을 차지했고, 보험 설계사가 16.3%(8360억원), 대리점 6.3%(3236억원), 회사직급 1.5%(769억원), 기타 0.3%(162억원)으로 나타났다.

갈수록 보험계약이 줄어들고 있지만 여전히 보험 판매는 방카슈랑스에서 전체의 3/4을 차지하고 있음을 보여주고 있다.

보험계약이 줄어드는 현상은 이미 개인연금보험에서도 나타났다.

보험개발원이 조사한 바에 따르면 지난해 개인연금보험 가입률은 2012년 이후 처음으로 감소한 것으로 분석됐다.

보험개발원은 지난해 국내 개인연금보험 가입률과 가입자는 각각 17.1%, 884만명으로 전년의 17.6%와 905만명에 비해 줄었다고 밝혔다.

개인연금보험 가입률이 4년 만에 감소 현상을 보이고 있고 생명보험 가입자의 초회 수입보험료 또한 올해 상반기 큰 폭 줄어들어 서민들의 보험계약이 점차 힘들어지는 것이 아니냐는 추측을 낳고 있다.

개인연금은 국민연금·퇴직연금과 함께 안정적인 노후 생활을 위한 3가지 요소로 꼽히고 있고 개인연금 중 개인연금보험인 연금저축보험과 연금보험 등이 약 75% 상당을 차지하고 있다.

특히 20~30대 개인연금보험 가입률이 큰 폭으로 하락했다.

20대의 개인연금보험 가입률은 2014년 12.3%에서 지난해 10.3%로 줄었고 30대의 가입률은 같은 기간 27.0%에서 25.1%로 떨어졌다.

보험업계에서는 젊은층의 개인연금보험 가입이 줄어드는데 대해 우려의 눈길을 보내고 있다.

일반인들의 기대수명은 늘어나고 있지만 반대로 은퇴연령은 점점 앞당겨지는 추세이어서 자칫 노후빈곤 세대의 도래가 예상보다 빨리 찾아올 수 있다는 지적이다.

이준섭 보험개발원 상무는 “연금보험은 늦게 들수록 불리하다”면서 “주머니 사정이 나빠진 20대와 30대가 노후 준비금부터 줄인 것”이라고 해석했다.

경제활동인구의 사적연금인 개인·퇴직연금 가입률도 23.4%에 그쳐 주요 선진국에 비해 턱없이 낮다는 분석도 있다.

하나금융경영연구소는 우리나라 생산활동인구(16~64세)의 자발적 사적연금 가입률은 23.4%로, 독일의 71.3%, 미국 47.1%, 영국 43.3% 등 주요 경제협력개발기구(OECD) 가입국에 비해 낮다고 지적했다.

김대성 기자 kimds@