이미지 확대보기

이미지 확대보기

생명보험 업계에서는 10여년전 신계약 실적이 현재 손익을 좌우할 수 있다는 지루한 특성 때문에 변화를 간파해 내기는 매우 어렵다.

특히 대형사들의 경우 시장비중이 높아 초과성장이 불가능하기 때문에 성장을 파악하기란 쉽지 않다.

이병건 동부증권 연구원은 ING생명을 상장 대형사와 비교해보면 성장이 확연히 눈에 들어온다고 소개했다.

이 연구원은 “업종 대표주로 절대적인 영향력을 갖고 있는 삼성생명과 외형지표들을 비교해보면 최근 5년간 ING생명의 변화를 알 수 있다”면서 “일단 5년전에는 삼성생명 대비 15% 수준이었던 수입보험료가 18%수준까지 높아져 상대적으로 높은 성장을 이뤘다”고 설명했다.

보장성수입보험료의 경우 상대적으로 부진했던 것으로 나타나지만 이는 금융위기 이전 의존도가 높았던 VUL(변액유니버셜) 판매 감소의 영향 때문이다.

이 연구원은 보장성 신계약 판매 증가를 바탕으로 2016년 이후에는 보장성 수입보험료 증가율도 견조한 성장세로 접어들었다고 진단했다.

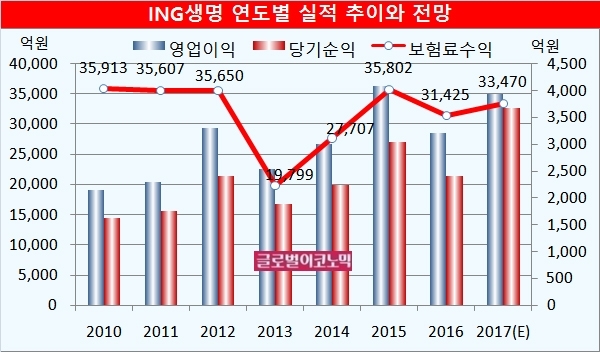

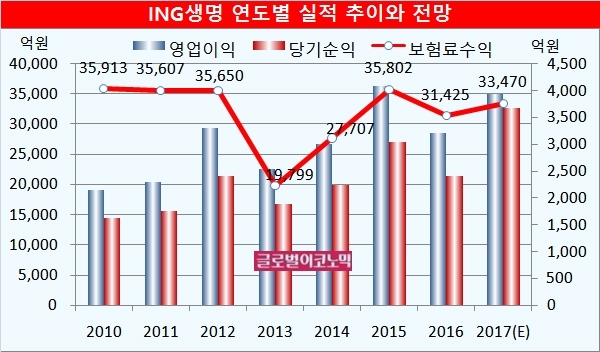

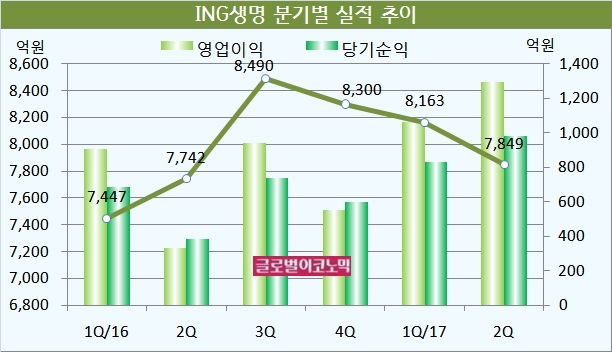

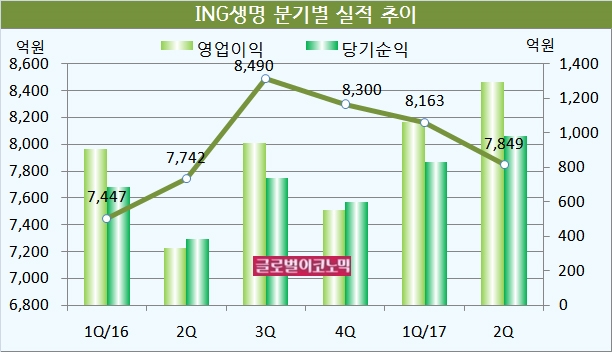

ING생명의 올해 2분기 별도기준 보험료수입은 7849억원, 영업이익 1295억원, 당기순이익 984억원을 기록했다. 보험료수입은 전년동기 대비 1.4% 늘었지만 영업이익과 당기순이익은 각각 292.4%, 156.9% 급증했다.

이 연구원은 ING생명의 올해 별도기준 보험료수입이 3조3470억원, 영업이익 3940억원, 당기순이익 3670억원에 이를 것으로 내다보고 있다. 보험료수입은 전년대비 6.5% 늘고 영업이익과 당기순이익은 각각 22.4%, 52.5% 증가할 전망이다.

ING생명의 고정비 성격인 유지비 지출은 비교대상인 삼성생명이 구조조정 등을 통해 효율성을 크게 개선시켰음에도 불구하고 상대적으로 크게 줄어들었다는 점이 주목된다.

유지비가 크게 줄어들었음에도 상대적으로 사업비 수준은 비슷하게 유지됐는데 이는 유지비 절감분을 신계약 모집 비용으로 투입해 적극적인 영업을 하고 있다는 것을 의미한다.

보장성 APE(신계약 연납화보험료)의 상대적인 추이를 살펴보면 2014년초까지는 삼성생명 대비 10% 수준에 머물던 것이 18%수준까지 높아졌고 한화생명 대비 20% 수준에서 28% 수준까지 높아졌다.

대표적인 수익성 지표는 ING생명이 대형사보다 더 좋은 모습을 보여주고 있다.

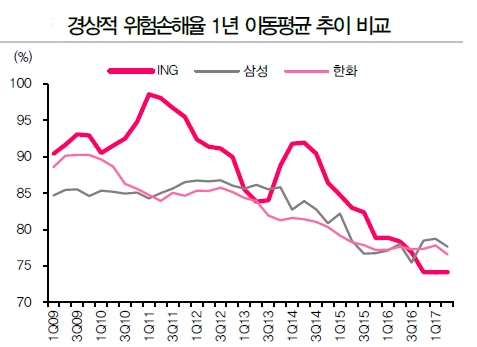

이 연구원은 “장기위험손해율의 1년 이동평균을 살펴보면 2014년 갑상선암 청구 감소 이후 손해율이 일제히 개선됐다”명서 “삼성생명이나 한화생명의 경우 손해율이 77% 수준인데 비해 ING생명의 경우 74% 수준으로 보다 낮은 수준에서 안정되고 있다”고 설명했다.

경비효율성을 나타내는 수입보험료(퇴직계정 제외) 대비 유지비 비율도 5%대 초반으로 6%대 후반인 삼성생명이나 한화생명보다 낮은 수준을 유지하고 있다.

이미지 확대보기

이미지 확대보기

ING생명의 올해 6월말 현재 RBC(지급여력) 비율은 522.60%로 3월 말의 287.74%에 비해 234.86%포인트 크게 개선됐다.

RBC비율이 크게 개선된 것은 금리부자산/부채 배수를 글로벌 수준인 1.2배 이상으로 관리해 부채듀레이션 확대에 따라 금리 민감액의 차이가 오히려 크게 감소했기 때문이다.

이는 대부분의 글로벌 보험사들이 사용하고 있는 방법으로 국내사들도 ING생명 등을 따라 자산운용의 구조를 변화시킬 것으로 이 연구원은 예상하고 있다.

이 연구원은 “ING생명의 배당수익률은 동양생명의 4.9%, 메리츠화재의 3.8%보다 훨씬 높은 5.9%에 달하고 있다”면서 “동양생명의 경우 대주주인 안방보험에 대한 우려가, 메리츠화재의 경우 지나치게 높은 자산운용이익률에 대한 우려가 반영되어 있다는 점을 고려해야 한다”고 지적했다.

이 연구원은 다만 2018년의 경우 ING생명의 당기순이익 증가율이 1.3% 수준에 그칠 것으로 추정했다.

이 연구원은 “ING생명 경영진이 일시적 비용인 브랜드 교체비용을 배당 시 별도로 고려하겠다고 언급해 250억원의 브랜드 교체비용을 반영했다”면서 “일회적 비용을 제외할 때 실질적 세전이익 증가율은 11.2%에 달할 것”이라고 전망했다.

김대성 기자 kimds@