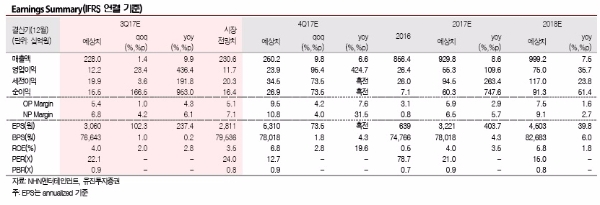

NHN엔터테인먼트의 3Q17 매출액과 영업이익은 각각 2280억원(+1.4%qoq, +9.9%yoy), 122억원(+23.4%qoq, +436.4%yoy)을 기록할 것으로 전망된다.

기타매출은 엔터테인먼트의 꾸준한 성장을 통해 1049억원(+2.7%qoq, +12.4%yoy)을 기록할 것으로 전망된다.

2분기 실적부진의 원인이었던 마케팅비용은 3분기에도 신작게임 출시 및 벅스 마케팅으로 전 분기와 유사한 수준인 182억원(-12.9%qoq, -14.7%yoy)을 기록할 것으로 추정된다

한편 2014년 시작된 규제 이후 200억원대로 하락한 웹보드게임 매출은 규제완화와 함께 분기 매출규모가 350억원 이상으로 성장한 것으로 추정된다.

2018년 4월 웹보드게임의 추가 규제완화여부가 결정될 예정이며, 완화시 과거 NHN엔터의 웹보드 매출규모이던 분기 500억원 수준까지 매출증가를 기대할 수 있다는 지적이다.

웹보드게임 이외에도 모바일게임 신작의 흥행여부가 NHN엔터의 실적 및 주가방향성에 중요한 영향을 미칠 것으로 판단한다.

정호윤 유진투자증권 연구원은 "간편결제사업인 페이코의 이용자 수 및 결제대금 등 다양한 지표가 꾸준하게 성장하고 있으며, 웹보드게임 또한 꾸준하게 매출이 증가하고 있는 가운데 2018년 추가 규제완화 시 가장 큰 수혜를 볼 수 있는 업체라는 점에도 주목할 필요가 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)