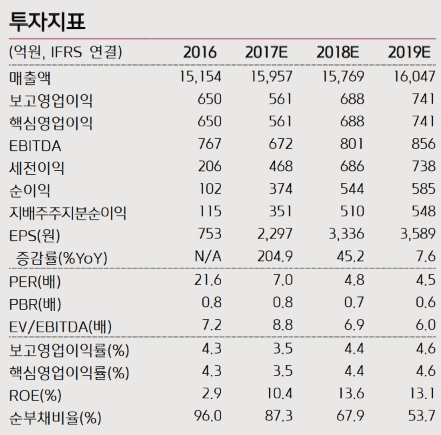

이동욱 키움증권 연구원은 "지난해 대비 건설 수주 감소에 따른 건설부문의 이익 감소에 근거, 올해 이수화학의 연결 영업이익은 지난해 대비 감소할 전망"이라면서도 "올해 당기순이익 및 EPS는 지난해 대비 큰 폭의 개선이 있을 것"이라고 밝혔다.

이 연구원은 "지난해에는 의정부 경전철 파산 및 해외법인 이연법인세자산 처리 등 일회성 비용이 약 350억원 계상됐으며, 지분법손실 43억원이 발생했다"며 "올해는 연성알킬벤젠(LAB) 시황 개선으로 GOC(Great Orient Chemical) 등 지분법업체의 손익이 흑자로 전환된 가운데 일회성 비용 제한으로 영업외단에서만 400억원 수준의 증익 효과가 전망된다"고 말했다.

그는 "플래트 건설에 따르는 시차 효과로 지난해부터 시작된 세계 LAB 수급 개선이 최소 2~3년은 유지될 것으로 전망한다"며 "올해 순이익 증가로 배당수익률이 3~4% 수준을 기록할 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)