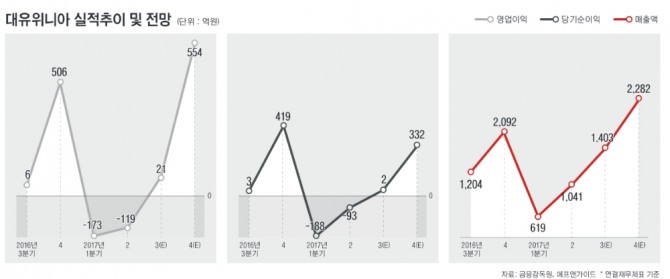

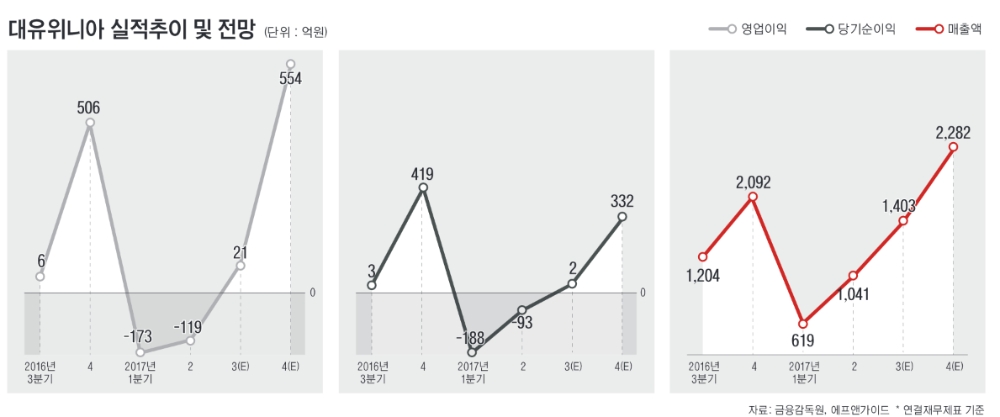

전문가들은 3분기 실적 개선 가능성을 높게 본다. 상반기에는 손실을 냈지만 하반기에는 흑자전환할 가능성이 있다.

2분기 매출액은 1040억원으로 지난해 같은 기간(655억원)보다 58.91% 증가했지만 영업손실(119억원)과 당기순손실(93억원)은 지속됐다.

이 같은 실적 부진으로 인해 주가 또한 힘을 쓰지 못하고 있다. 연초 이후 이 회사의 주가는 34.43% 하락(26일 종가 기준)했다. 현 주가(3000원)는 지난해 7월 14일 상장 첫날 시초가(7900원)의 절반에도 미치지 못하는 금액이다.

대유위니아가 3분기에 흑자전환이 가능할까. 지난 2년 간의 선례를 보면 가능성은 있어 보인다. 이 회사의 분기별 매출은 지난해 3분기부터 공시됐다. 이전에는 비 상장사라 연도별로 감사보고서만 나왔을 뿐이다.

금융감독원 전자공시시스템에 공개된 재무제표를 보면 이 회사는 지난해 3분기 누적 기준으로 영업손실(427억원)을 냈다. 2015년 3분기 누적 영업손실도 148억원이다. 흥미로운 점은 연간 기준으로는 지난 2년 간 모두 흑자를 냈다는 점이다. 2년 간의 추세만 놓고 단언하기는 어렵다. 그럼에도 올해에도 연간 기준으로 흑자전환에 대한 기대감은 높다.

컨센서스(추정치 평균)상 대유위니아의 올해 영업이익은 전년 대비 146.79% 늘어난 193억원으로 집계된다. 매출액과 당기순이익은 각각 5081억원, 98억원으로 13.75%, 290% 증가할 전망이다.

딤채의 경우 시장에서는 대유위니아의 주요한 수익창출원(Cash Cow)이라고 본다. 금액기준으로 국내 시장점유율 1위를 차지하고 있는데다 올해도 판매량이 증가하고 있다는 설명이다.

또한 올해 여름 무더위와 브랜드 인지도 증대로 인해 위니아 에어컨의 경우 비약적인 성장이 기대된다. 2분기부터 고마진 제품인 공기청정기의 매출이 활성화되고 있는 점도 긍정적이다. 품목이 다각화되기 때문이다.

유성만 현대차투자증권 연구원은 "딤채는 스탠드형 김치냉장고의 판매 증가 및 신규 소형 김치냉장고 출시로 올 상반기에도 전년 상반기 대비 약 50%의 성장세를 보이며 캐시카우 역할을 지속할 것"이라며 "올해 가장 큰 성장률을 보이는 품목은 에어컨인데 올해 이른 무더위와 브랜드 인지도 상승으로 상반기 판매량이 전년 대비 3배 가까이 증가했다"고 말했다.

또한 올해 본사와 핵심 생산라인을 광주광역시로 이전한 점도 긍정적인 요소라는 게 업계의 평가다.

가전 부품사가 밀집한 광주 지역의 접근성이 개선되며 부품 조달비용 절감도 기대된다. 기존 충남 아산 공장 용지는 물류창고로 활용할 수 있다. 결과적으로 관련 비용이 절감돼 전반적인 고정비 감소효과가 발생할 수 있다.

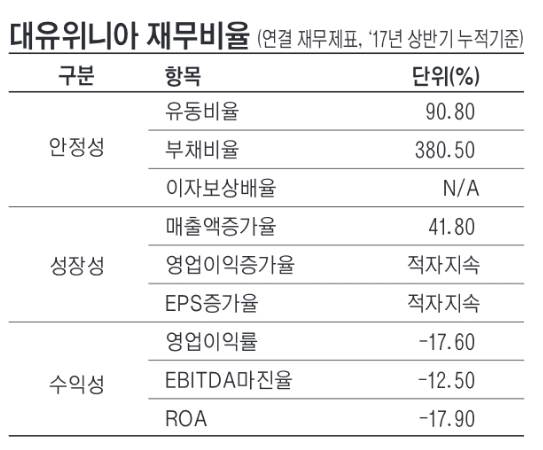

■ 재무비율

대유위니아의 올해 반기보고서를 바탕으로 재무비율을 살펴보면 전반적인 지표가 모두 부진하다.

이 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 말 기준으로 90.8%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 2분기 말 기준으로 대유위니아의 유동자산은 1789억원, 유동부채는 1971억원이다.

부채총액을 자기자본으로 나눈 부채비율은 380.5%다. 2분기 말 기준으로 이 회사의 부채는 총 2622억원이며 자본총계는 689억원이다. 부채비율은 100%를 밑돌수록 좋다.

이 회사는 올 상반기에 금융부채를 크게 늘렸다. 지난해 말까지만 해도 354억원이었던 차입금은 올 반기 말 기준으로 1085억원이다. 지난해 말까지만 해도 없었던 신주인수권부사채(35억원)도 이번에 금융부채로 잡혔다.

영업이익이 마이너스이기 때문에 채무상환 능력을 나타내는 이자보상비율은 산출되지 않는다.

성장성 비율을 보면 매출액만 늘고 있으며 나머지는 부진하다. 이 회사의 매출액 증가율은 상반기 누적 기준으로 41.8%에 달한다. 반면 영업이익과 주당순이익(EPS) 증가율은 마이너스다.

현재 수익을 내지 못하고 있는 상황이라 수익성 지표도 사실상 의미가 없다. 영업이익률은 수치상으로 -17.6%다. 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 -12.5%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 -17.9%다.

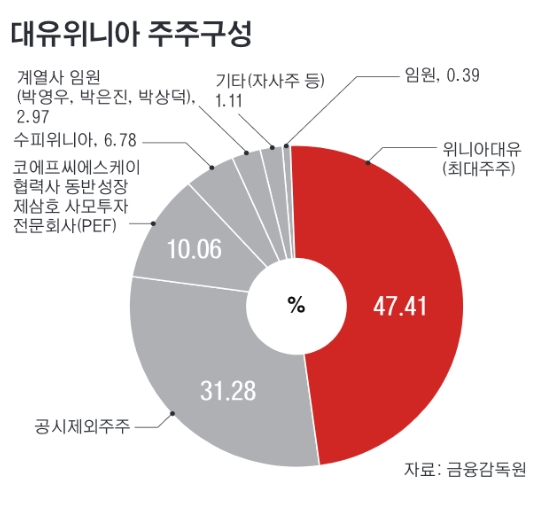

■ 기업개요와 지분분석

대유위니아는 김치냉장고 딤채로 이름난 가전 제조업체다.

시작은 범 현대가에서 출발했으나 외환위기 당시 해외에 매각됐다. 현재는 인수합병(M&A)을 통해 사세를 키운 대유그룹에 속해 있다.

대유그룹은 박근혜 전 대통령 관련 회사다. 박영우 그룹 회장의 부인 한유진 씨는 박 전 대통령 이복언니 박재옥 씨의 장녀다. 즉 박영우 회장은 박 전 대통령의 조카사위다.

박 회장은 지난 2014년 8월 미공개 정보 이용에 의한 시세 차익 때문에 징역 1년, 집행유예 2년을 선고받기도 했다.

김치냉장고 브랜드인 딤채, 전기밥솥 브랜드인 딤채쿡을 보유하고 있다. 주방 및 생활가전은 위니아 브랜드로 관리되고 있다. 에어컨과 냉장고, 제습기, 공기청정기, 청소기 등을 생산한다.

이 회사의 전신은 한라그룹 계열 자동차부품회사인 만도기계(현 만도)의 공조사업부다. 한라그룹은 고 정주영 현대그룹 회장의 동생인 고 정인영 한라그룹 회장이 세운 현대양행을 설립하면서 시작됐다.

1995년 딤채 브랜드로 김치냉장고를 최초로 선보였으며 현재도 시장점유율 1위(지난해 말 기준 34.98%, 회사 추정치)다.

한라그룹이 외환위기 여파로 해체될 당시 만도기계에서 분리, 스위스 은행인 UBS와 유럽계 사모펀드 시티벤처캐피털(CVC) 컨소시엄에 매각됐다. CVC는 2005년 UBS 등으로부터 잔여 지분을 모두 사들였다. 한라그룹은 2008년 모기업인 만도기계를 인수해 그룹을 재건했다.

외국계에 매각됐던 대유위니아(당시 위니아만도)는 2014년 대유그룹에서 인수했다. 그룹의 주력 계열사인 대유에이텍이 자회사 위니아대유를 설립하고 대유위니아의 지분 70%를 805억원에 인수해 계열사로 편입했다.

현 최대주주는 위니아대유(47.41%)다. 특수관계자(계열사 임원)를 포함하면 지분율은 총 50.38%에 달한다. SK 사모투자펀드(PEF)인 에프씨에스케이협력사동반성장제삼호도 지분을 10.06% 가지고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)