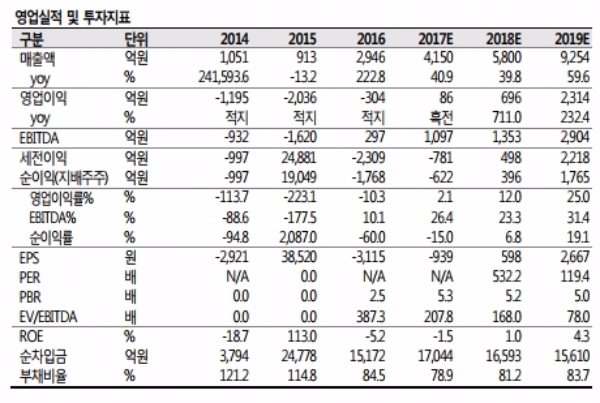

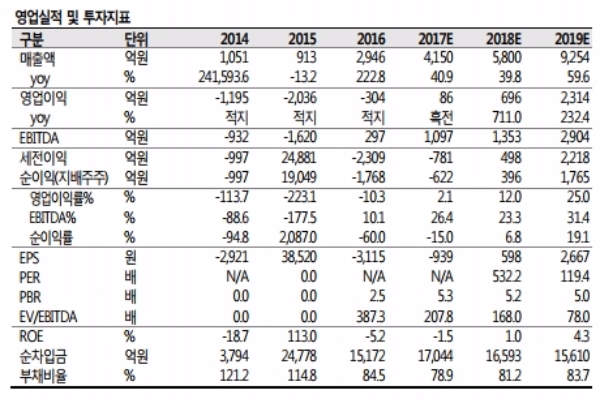

2017년 실적은 매출액이 전년대비 40.9% 증가한 4150억원, 영업이익은 흑자전환이 예상된다.

다만, 아직까지는 지분법으로 인식되는 삼성바이오에피스가 적자이기 때문에 지분법 손실에 따라 당기순이익은 2017년까지 적자가 지속될 것으로 보인다.

당기순이익의 흑자전환은 2018년에 가능할 것으로 추정된다..

투자포인트로는 1) 2018년에 완공되는 3공장으로 전세계 최대규모의 CMO 생산시설 보유, 2) 자회사 삼성바이오에피스의 R&D 모멘텀에 따른 주가상승 기대, 3) 삼성바이오로직스의 CMO 사업은 안정적인 cash cow 역할을 한다는 점을 꼽았다.

이달미 SK증권 연구원은 목표주가에 대해 “현재 신축중인 3공장의 가동률이 100%를 도달하는 시점인 2022 년의 지분법이익을 제외한 삼성바이오로직스 당기순이익의 현재가치와 2022년 삼성바이오에피스의 당기순이익에 지분율 50%를 감안한 가치를 합산하여 목표주가 39만원이 산정됐다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.