이미지 확대보기

이미지 확대보기

삼성전기는 전기차 MLCC(적층세라믹콘덴서) 신규라인을 구축 중이어서 2018~2019년부터 전기차용 MLCC 신규공급이 본격화 될 것으로 보인다.

김동원 KB증권 연구원은 “삼성전기는 아이폰X (RF-PCB, MLCC 공급), 갤럭시S9 (SLP, 카메라모듈, RF-PCB, MLCC) 수혜가 기대된다”면서 “전 사업부 실적 턴어라운드가 전망된다”고 진단했다.

김 연구원은 “특히 내년부터 삼성전기는 전기차용 MLCC, 카메라모듈, 통신부품 등의 공급 본격화가 예상된다”면서 “전기차 부품업체로 도약이 기대된다”고 내다봤다.

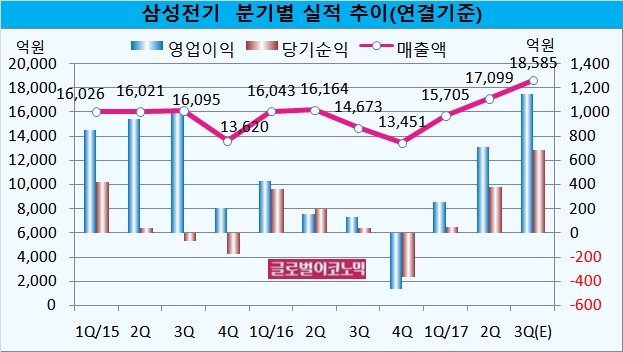

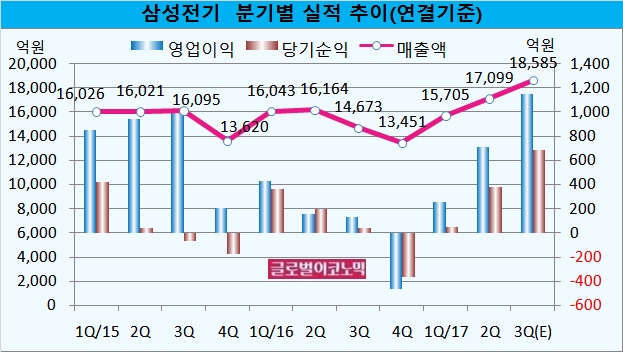

김 연구원은 삼성전기의 올해 3분기 연결기준 매출액이 1조8585억원, 영업이익 1149억원, 당기순이익 683억원을 기록할 것으로 추정했다. 매출액은 전년동기비 26.7% 늘고 영업이익과 당기순이익은 각각 797.7%, 1651.3% 급증할 전망이다.

박형우 신한금융투자 연구원은 “MLCC 사업의 고수익성은 타 부품사와 차별화 되는 요소”라며 “성장동력을 모든 사업부가 보유하고 있고 2019년까지 지속되는 성장 로드맵을 갖고 있다”고 판단했다.

이재윤 유안타증권 연구원은 “삼성전기는 중화권, 북미, 전장 고객사 매출 비중이 확대되고 있어 비수기 영향이 최소화될 것”이라며 “RF-PCB(경연성인쇄회로기판) 매출액이 4분기에 집중되면서 이례적인 4분기 실적이 될 것”이라고 예상했다.

이미지 확대보기

이미지 확대보기

삼성전기의 올해 6월 말 현재 별도기준 잉여현금흐름은 -2386억원에 달하며 적자를 지속하고 있다.

영업활동현금흐름은 604억원 규모이며 유형자산처분 270억원, 유형자산취득 -2893억원, 무형자산처분 4억원, 무형자산취득 -371억원 규모다.

삼성전기의 별도기준 잉여현금흐름은 2016년 3월 -436억원, 6월 -947억원, 9월 -47억원, 12월 -1661억원을 보였고 올해 3월에는 -1562억원을 기록했다.

삼성전기의 잉여현금흐름이 지속되면서 삼성전기의 자금흐름에 차질을 빚을까 우려하는 지적도 나왔다.

삼성전기의 올해 6월 말 연결기준 잉여현금흐름은 -6487억원으로 별도기준 잉여현금흐름보다 적자 폭이 심하다. 삼성전기의 연결 종속회사들의 자금사정도 별로 좋지 않다는 것을 의미하기도 한다.

영업활동 현금흐름은 1745억원이며 유형자산처분 241억원, 유형자산취득 -8105억원, 무형자산처분 4억원, 무형자산취득 -6487억원으로 되어 있다.

이미지 확대보기

이미지 확대보기

잉여현금흐름이 많다는 것은 배당금 또는 기업의 저축, 인수합병, 자사주 매입 등에 사용할 돈이 많다는 의미한다. 그러나 잉여현금흐름이 적자를 나타내면 외부에서 자금을 마련해야 하기 때문에 원할한 자금운영에 어려움을 겪게 된다.

삼성전기의 연결대상 자회사로 국내에 1개의 자회사, 해외 각국에 14개의 자회사 및 2개의 손자회사를 두고 있다.

증권가에서는 삼성전기가 일시 잉여현금흐름 적자가 발생하더라도 삼성그룹 차원의 수혈을 받을 수 있기 때문에 경영활동에는 그다지 큰 걸림돌로 작용하지는 않을 것으로 관측하고 있다.

글로벌이코노믹은 영업활동현금흐름과 유형자산 처분, 유형자산 취득, 무형자산 처분, 무형자산 취득액에서 발생하는 현금흐름을 감안해 잉여현금흐름을 구하는 계산방식을 적용했다.

김대성 기자 kimds@