이미지 확대보기

이미지 확대보기

정부가 카드 수수료 인하를 유도하면서 수익이 떨어질 수 밖에 없는 카드사들의 이익을 보전해주는 방안으로 보험료 카드납부 확대를 추진중이다.

보험료 카드 납부는 소비자 편의를 높인다는 명분과도 맞아 떨어져 일반인들의 호응을 쉽게 얻을 수 있다.

보험가입자들은 보험료를 카드로 납부하게 되면 카드 사용 대금을 쌓아 연말정산 시 한푼이라도 세금을 덜 낼 수 있다.

그러나 보험료 카드납부가 보험사들의 손익 악화를 가져오고 이를 빌미로 보험료가 인상된다면 보험가입자의 카드 사용으로 인한 절세 효과를 상쇄할 수 있기 때문에 신중하게 추진해야 한다는 지적도 나오고 있다.

결국 보험료 카드 납부가 카드사에게는 안정적인 수익 채널이 되지만 장기적으로는 보험가입자들에게 이익이 되지 않을 수도 있다는 얘기다.

업계에 따르면 지난해 보험납입액 187조2101억원 가운데 카드로 결제된 금액은 18조1246억원인 9.7% 수준에 불과하다.

보험료 카드 납부는 1990년대 후반 자동차보험에 처음 도입됐으나 상당수 보험사들이 카드 수수료 부담 등을 이유로 보장성 보험에 대해서만 카드 결제를 해주고 있는 현실이다.

보험사들은 또 높은 수수료를 이유로 매월 보험료를 납입해야 하는 보험에 대해서는 신용카드 결제를 거절하거나 1회차 보험료만 카드로 받고 2회차부터는 카드 납부를 거부하고 있기도하다.

금융감독원은 생명보험협회와 손해보험협회 사이트에 신용카드 납입제도 운용현황을 공시토록 했으나 소비자들 또한 이를 제대로 활용하지 못하고 있는 실정이다.

문제는 보험료 카드납부가 실행되면 보험사들의 손익이 크게 저하될 수 있다는 점이다.

보험료 카드수수료가 2%라고 가정하면 보험가입자들이 낸 보험금의 98%가 보험사에게 되돌아오고 2%는 카드사의 몫이 된다.

보험료의 카드납부가 지난해 9.7% 수준에서 카드납부 확대 조치로 전체 보험료의 50% 수준까지 높아지게 될 경우 카드사들은 앉아서 약 1조5000억원 상당의 추가 수수료 수입을 기대할 수 있다.

이는 그동안 보험사들이 보험가입자로부터 받아오던 현금에서 빠져 나가야되는 돈이기 때문에 보험사의 순익은 급격히 악화될 수 밖에 없다.

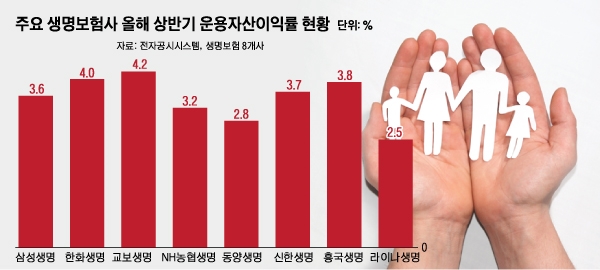

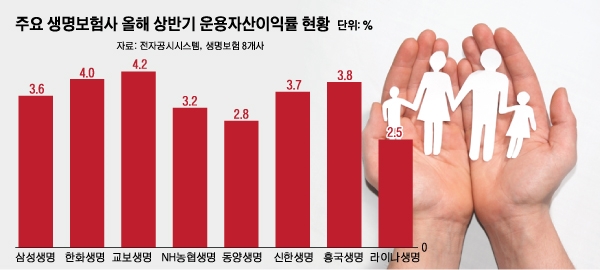

보험사들이 카드사에 내야 하는 카드수수료가 2%라 해도 보험사들의 평균 운용자산이익률이 4%에 못미치는 현실에서 상당히 높은 수준이 될 수 있다는 지적도 나오고 있다.

올해 상반기 주요 생명보험사의 운용자산이익률을 보면 삼성생명 3.6%, 한화생명 4.0%, 교보생명 4.2%, NH농협생명 3.2%, 동양생명 2.8%, 신한생명 3.7%, 흥국생명 3.8%, 라이나생명 2.5%를 기록했다.

이와 함께 보험가입자의 원금에 수익을 더해 돌려줘야 하는 저축성보험이나 변액보험에 카드 납부를 시행하면 은행의 정기적금 등과 비교해 형평성에 맞지 않는다는 지적도 있다.

보험료 카드납부가 자칫 보험료 인상이라는 ‘부메랑’이 되어 돌아온다면 보험가입자들에게 손해가 되는 정책이 될 수도 있다.

김대성 기자 kimds@

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)