■증권사 신용거래융자 이자율 자체 점검·평가, 비교공시 손질

증권사 신용거래융자 이자가 공교롭게도 당국의 시범케이스로 걸렸다. 금융감독원은 지난달 21일 제1차 ‘금융소비자 권익제고 자문위원회’를 출범하며 우선 추진과제로 증권사의 신용거래융자 이자율 합리화와 보험료 카드 결제 확대 등을 선정했다.

이에 따라 금감원은 증권사들이 시장 금리 변화에 따른 신용거래융자 이자율의 적정성을 자체 점검·평가하고, 이자율 변경 근거를 유지하는 등 내부 통제기준을 마련할 방침이다. 또 금융소비자가 증권회사별 신용거래융자 이자율 수준을 쉽게 비교, 선택할 수 있도록 비교 공시도 손질하기로 했다.

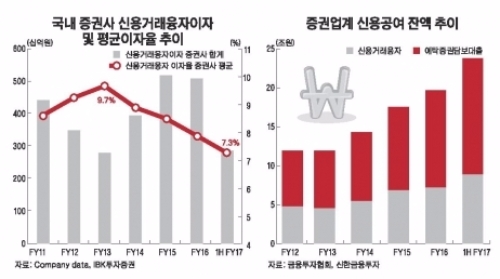

증권사의 신용공여는 크게 주식 매입 대금의 일부를 담보로 설정하고 주식 매수자금을 융통하는 신용거래융자와 보유주식을 담보로 현금대출을 받는 예탁증권 담보대출로 나눠진다. 이자율은 1~15일, 16~30일, 31~60일 등 기간별로 5.9~11.75%이고, 연체이자율은 10.0~13.0% 수준이다.

이 신용공여는 반대매매를 통해 대출금을 회수할 수 있어 별다른 리스크 없이 마진도 좋은 편이다.

신한금융투자에 따르면 업계평균 신용공여 이자율은 지난 상반기 기준 5.8%로 신용거래 7.5%, 예탁증권담보대출 4.8%로 추정하고 있다. 증권사들의 조달금리를 국고1년물 수준으로 가정하면 조달 금리를 제한 순수 신용공여 마진은 4.3% 안팎으로 전망하고 있다.

신용융자 규모가 증가한 것도 이자수익에 호재다. 증권업계 신용공여 잔액은 지난 8월 말 기준 신용거래융자 8.3조원, 예탁증권담보대출 15.7조원을 합쳐 총 24.0조원으로 같은 기간 대비 80.7%, 연평균 12.6% 늘었다. 이에 따라 증권사의 신용공여 이자수익은 약 6310억원으로 같은 기간 대비 3.2%나 뛰었다.

손미지 신한금융투자 연구원은 “현재 신용공여 잔액은 역사적 고점 수준”이라며 “올해 들어 코스피 전고점 돌파 등 증시 호황에 힘입어 신용공여가 크게 늘었다”고 말했다.

■100bp 축소시 업계 전체 영업이익 4.4% 감소 추정, 키움증권 타격클 듯

문제는 이 같은 신용융자의 탄탄한 수익성이 당국의 전방위적 압박으로 흔들리고 있다는 사실이다. 실제 KTB투자증권, 신한금융투자, NH투자증권 등이 신용융자 이자율을 잇따라 인하했다. KTB투자증권은 과금체계를 고객 급별로 기간과 관계 없이 5~9%의 단일이자를 적용하는 방식으로 바꿨다.

신한금융투자는 30일 이하 이자율을 기존 7.5%에서 6.5%로, 60일 이하 이자율을 8.5%에서 7.5%로 일괄 1%p 인하했다. 또 기존 60~90일, 91~300일 이하로 쪼개진 과금체계를 일괄 8.0% 금리로 통합했다.

NH투자증권의 경우 초단기 신용융자 이자율을 1~7일(기존 5.9%), 61일 이상 기간(기존 8.7%)에 한해 각각 1.4%p, 0.3%p씩 손질했다.

두터운 개인고객을 바탕으로 타사 대비 상대적으로 고이자율을 적용한 키움증권도 당국의 압박에 백기를 들었다. 키움증권은 11월부터 신용거래 이자율을 기존 11.8%(1~15일)에서 최저 7.5%(1~7일)로 4.3%p 내리겠다고 밝혔다.

이번 신용융자이자율 인하로 증권사의 수익성에도 타격이 불가피할 전망이다. IBK투자증권에 따르면 신용거래융자 이자율 인하(약1~2%p)에 따른 주요 증권사별 당기순이익(FY18E)은 0.1~7.4% 감소, ROE(FY18E)는 0.1~1.1%p 하락할 것으로 보고 있다.

이보다 암울한 분석도 있다. 신한금융투자는 신용공여 잔액이 현재 수준에서 유지된다는 가정 아래 마진 100bp 축소 시 업계 전체 영업이익은 4.4% 감소할 것으로 보고 있다.

특히 브로커리지 점유율 1위로 개인고객이 많아 신용융자 자수익의 비중이 높은 키움증권이 후폭풍에 가장 시달릴 것으로 본다.

강승건 대신증권 연구원은 “키움증권은 3분기 기준 신용잔액이 1.32조원으로 현실적인 한도에 도달했다”며 “신용융자 이자율 하락이 신용증가로 이어질 가능성은 미미하다고 판단되며 이자수익 감소는 불가피 할 것”이라고 말했다.

한편 ‘이자율인하→신용거래증가→수익성악화 상쇄’에 대해서는 전문가들의 의견이 엇갈린다.

김지영 IBK투자증권 연구원은 “증권사별 수익구조 다변화 노력으로 신용거래융자 익이 전체 이익에서 차지하는 비중은 줄었다”며 “매년 신용거래융자금이 증가한 점을 고려할 때 영향은 예상보다 크지 않을 것”이라고 말했다.

손미지 신한금융투자 연구원은 “현재 역사적 고점 수준에 위치한 신용공여 잔액을 감안하면 과거 같은 성장세를 기대하기는 무리”라며 “특히 키움증권의 경우 신용공여액 1조1781억원이 자기자본(1조3712억원) 대비 85.9%를 차지하고 있다는 것을 감안하면 신용거래융자 이자율 인하 효과를 신용융자 잔액 성장으로 상쇄하기에도 한계가 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.