이미지 확대보기

이미지 확대보기

대형 손해보험사들이 올해 상반기 사상 최대의 실적을 누리며 순항을 거듭하고 있는 데에는 가격설정의 적적성이 대체로 양호했기 때문으로 판명됐다.

글로벌이코노믹이 삼성화재, 현대해상, 동부화재, 메리츠화재, 한화손해보험 등 5개 대형 손해보험사들을 대상으로 가격설정 적정성을 분석한 결과, 이들의 손해율과 사업비율의 합산비율이 대체로 100%를 넘지 않고 있는 것으로 나타났다.

합산비율이 100%라는 것은 손보사의 ‘경과보험료’와 ‘손해액+사업비’가 같다는 것을 의미하며 보험료가 들어온 만큼 손해보상과 사업비 등으로 지출됐음을 의미한다.

손해율은 경과보험료 대비 손해액이며 사업비율은 경과보험료 대비 사업비율이다.

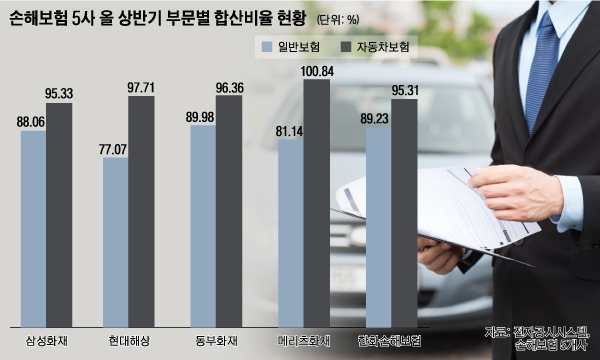

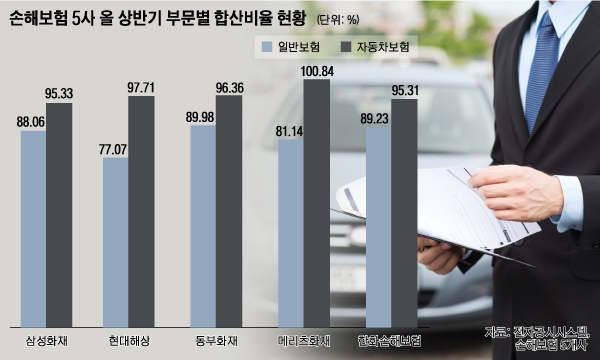

삼성화재는 올해 상반기 경과보험료 대비 손해액+사업비 비율인 합산비율이 93.80%이며 전년동기 대비 4.58%포인트 하락했다.

부문별로는 일반보험에서 올해 상반기 88.06%를 기록했는데 전년동기 대비 4.91%포인트 하락했다. 자동차보험은 올 상반기 95.33%로 전년동기에 비해 4.55%포인트 떨어졌다.

삼성화재는 “일반보험은 재물 및 해상보험 손해율이 하락한 영향”이라며 “자동차보험은 우량 계약 중심의 매출확대 전략과 사고율 감소로 인해 손해율이 개선됐다”고 설명했다.

삼성화재는 “신상품 개발시 상품위원회를 운영하여 관련부서들의 충분한 협의가 이뤄지고 있다”면서 “예정위험율 및 예정사업비율의 적정성을 선임계리사가 확인하고 있다”고 덧붙였다.

삼성화재 외에도 대부분의 손해보험사들은 보종별 상품개발부서에서 신상품, 신위험 개발과 관련해 발생 가능한 리스크에 대해 사전적으로 리스크를 분석하고 상품개발 프로세스 상 계리 및 리스크관리, UW(언더라이팅) 부서들 간 사전 검토를 시행하고 있다.

또한 신상품의 예정위험률 및 예정사업비율의 적정성 분석, 손익분석 등에 대한 사전 분석 및 평가를 시행하며 기초서류 작성 및 관련계수의 적정성을 선임계리사가 확인하고 있다.

현대해상은 2016년 결산 대비 2017년의 일반보험 손해율이 6.66%포인트 하락했다. 사업비율은 0.41%포인트 상승했고, 합산비율은 77.07%로 6.25%포인트 하락했다. 현대해상의 일반보험은 타사에 비해 낮은 편이다.

자동차보험 손해율은 4.46%포인트 하락했고 사업비율은 0.70%포인트 하락하면서 합산비율이97.71%로 5.16%포인트 떨어졌다.

동부화재는 일반보험에서 합산비율이 올해 1분기 88.42%, 2분기 91.53%를 기록했다. 또 자동차보험에서는 합산비율이 올 1분기 96.92%, 2분기 95.72%를 나타냈다.

동부화재는 일반보험에서 합산비율이 오르긴 했지만 자동차보험에서 합산비율이 낮아져 전사적으로 가격설정의 적정성이 양호한 것으로 보인다.

메리츠화재는 올 상반기 합산비율이 일반보험에서 81.14%를 보였으나 자동차보험에서는 100.84%로 나타났다.

합산비율이 100% 이상인 경우 보험금지급액과 사업비지출액이 보험료수입을 초과하고 있어 보험영업에서 손실을 시현하고 있음을 의미한다.

메리츠화재의 올 2분기는 자동차보험에서 큰 손실을 당하는 것은 아니지만 타사에 비해 합산비율이 유일하게 100%를 넘는 부문인 것으로 조사됐다.

메리츠화재의 자동차보험은 2015년 합산비율이 118.65%, 2016년에는 106.74%로 높은 편이며 올해 들어서는 지난해보다 자동차보험에서의 손실을 줄이고 있는 것으로 풀이된다.

메리츠화재는 올해 자동차보험의 손해율 안정화와 일반보험 기타특종 보종의 성장으로 인한 사업비율 안정화로 전년대비 낮은 합산비율을 보이고 있다.

메리츠화재의 일반 손해보험은 합산비율이 2015년 113.77%, 2016년 103.92%, 올해 1분기 97.25%, 2분기 94.65%로 매년 손해보험 합산비율이 낮아지고 있어 수익이 점점 늘어나는 추세다.

한화손해보험은2016년 대비 일반보험의 합산비율이 사업비율 감소로 인해 101.45%에서 89.23%로 낮아졌고 자동차보험의 합산비율은 106.64%에서 95.32%로 상당부분 개선됐다. 장기보험의 합산비율도 107.28%에서 107.06%로 소폭 낮아졌다.

업계에서는 대형 손해보험사들이 가격설정의 적정성으로 일반보험과 자동차보험에서의 합산비율이 낮아지면서 수익을 끌어올리는 효과를 가져온 것으로 분석하고 있다.

김대성 기자 kimds@

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)