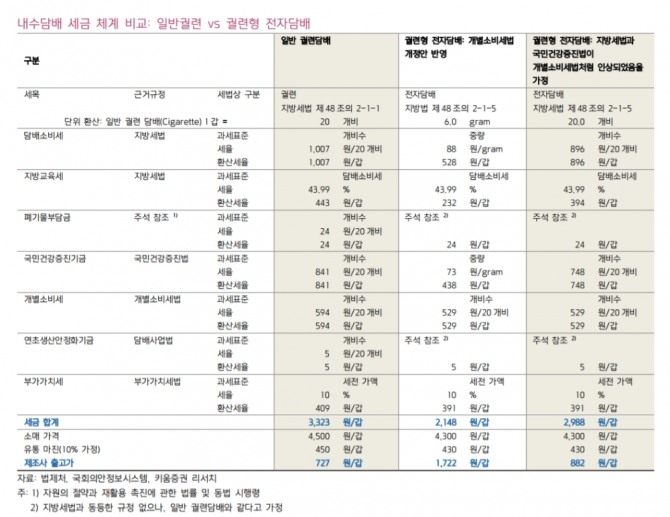

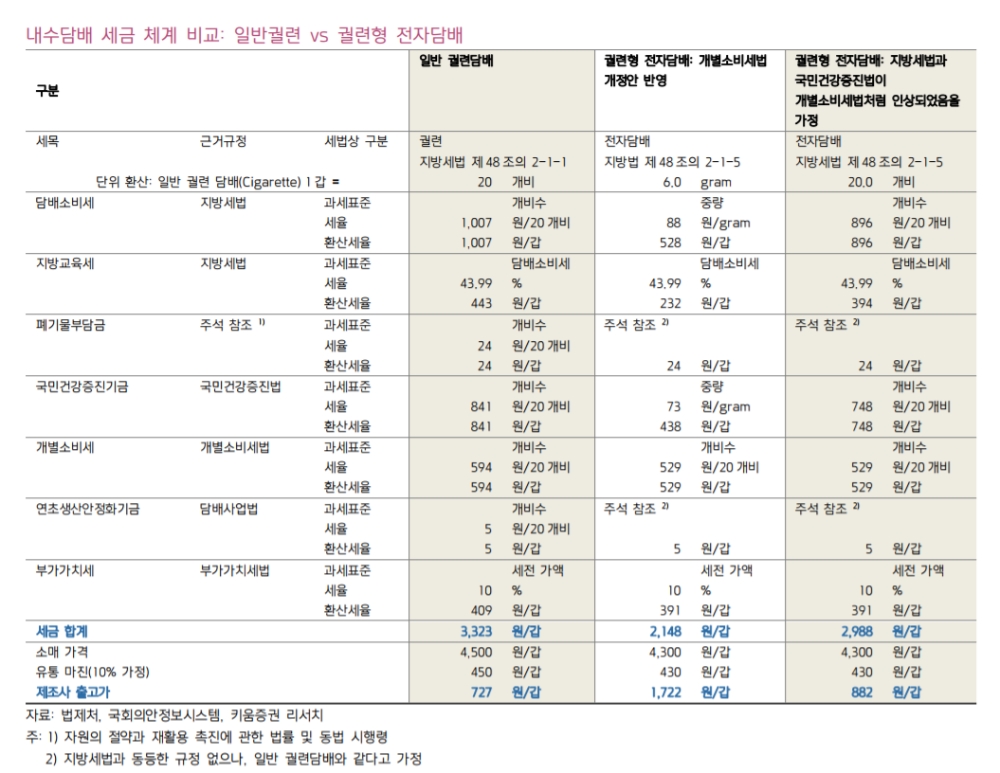

국회기획재정위원회는 지난 20일 궐련형 전자다매의 개별소비세를 궐련담배의 89% 수준에서 인상하기로 의결했다. 이에 따라 아이코스(iQOS)로 대표되는 궐련형 전자담배의 개별소비세가 갑당 126원 수준에서 529원으로 인상될 전망이다.

이어 "중기적으로 KT&G 전자담배 신제품의 성과가 중요하다"며 "11월에 출시할 릴(LIL)의 관전 포인트는 담배맛과 냄새감소여부, 가격 등이 될 것"이라고 말했다.

박 연구원은 "향후 KT&G 주가 변동성 하락을 위해서는 전자담배 신제품의 성과가 중요하다"며 "아이코스로 인한 내수담배 판매량 감소를 방어해야 이익 역성장 우려를 해소할 수 있기 때문이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)