이미지 확대보기

이미지 확대보기

NH투자증권은 지난 27일 다음주 증시의 상승요인으로 미국경기개선, 한국수출호조 등을 제시했다.

이 같은 변수들이 맞물리며 코스피는 2470~2530p의 상단박스권이 형성될 것으로 내다봤다.

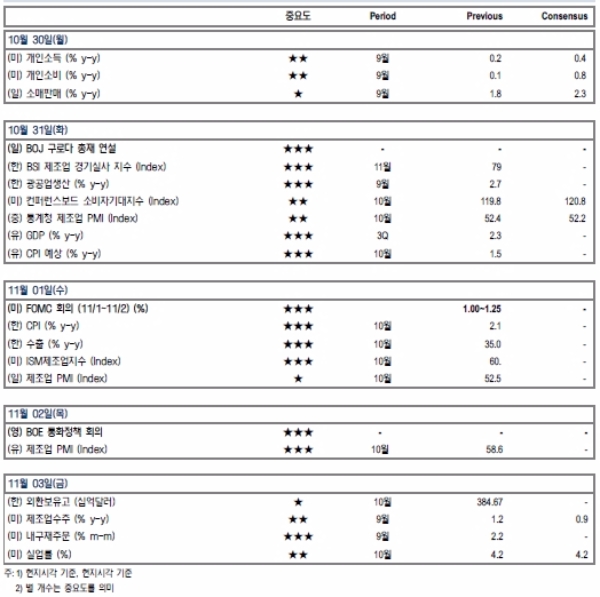

다음주 주요 경제지표가 발표된다. 한국 수출 모멘텀이 지속될 것으로 예상된다. 국내 수출지표의 경우 지난 1~20일까지 수출 6.9% 증가했다. 2016년 같은 기간대비 조업일수가 4.5일 줄어들었음을 감안하면 수출은 양호할 것으로 보인다.

미국의 소비증가도 국내수출 호조전망을 뒷받쳐준다. NRF(전미소매업협회)에 따르면 2016년 미국 holiday season 매출액 증가율은 과거 평균(3.2%) 대비 높은 3.6~4%로 추정된다.

미국경제지표의 경우 1일(현지시간) 발표되는 미국 10월 ISM제조업지표가 중요하다. 블룸버그 컨센서스에 따르면 ISM제조업지표는 59.0으로 9월 60.8에서 소폭 하락할 것으로 추정된다.

하지만 미국 9월 ISM제조업지수가 60.8을 기록하며 2004년 5월 이후 최고치를 기록했었다는 점을 감안하면, 경기위축보다 과열권에서의 조정이라는 판단이다.

IT를 비롯한 에너지, 증권, 운송, 화학, 은행 등 경기민감 업종이 전년동기 대비 실적이 개선될 전망이다.

3분기 실적이 피크를 찍을 가능성이 높다. 에프엔가이드에 따르면 코스피 분기별 영업이익 추정치는 1분기 45.4조원, 2분기 45.2조원, 3분기 48.5조원, 4분기 47.1조원으로 추정하고 있다.

한편 다음주 50개 기업이 실적이 발표될 예정이다.

관심을 둘 주요 기업은 아모레퍼시픽, 아모레G, S-Oil, 롯데케미칼(30일), 삼성전자, 현대미포조선, 현대건설기계, 현대일렉트릭, 현대로보틱스, 현대중공업(31일), KT(1일), SK이노베이션 (2일), 한국전력(3일) 등이다. .

투자전략은 대형주 차익실현으로 낙폭과대주에 관심을 둬야 한다는 지적이다.

김병연 NH투자증권 연구원은 “최근 삼성전자, SK하이닉스를 비롯 수익률이 양호한 IT중소형주 중심 차익실현이 나타나고 있다”며 “건설, 화장품, 조선 등 낙폭과대주 중심 상승이 동시 재현되는데, 기관 포트폴리오의 변화나 업종별 비중차이도 크지 않다는 점에서 기존 포트폴리오 내 소극적 변화로 판단된다”고 말했다.

이어 김연구원은 “상승추세 자체는 유효하나 글로벌 증시도 차익실현 과정에 있다는 점에서 당분간 인덱스보다는 종목별 순환매의 양상이 지속될 것”이라고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.