이미지 확대보기

이미지 확대보기

대우조선해양의 주권거래가 30일부터 재개된다.

이번 결정으로 매매거래가 정지됐던 대우조선해양의 주식은 이달 30일부터 다시 거래된다.

지난해 7월 거래가 정지됐으며, 지난 5월에는 코스피200종목에서 제외되기도 했다. 대우조선해양은 지난해 9월28일 기업심사위원회 심의를 거쳐 지난달 28일까지 1년간 개선기간을 부여받은 바 있다.

거래정지 최종 종가는 4480원이다. 지난 1월 자본을 10대 1로 감자하면서 주가가 4만4800원으로 변경됐다.

규정상 30영업일 이상 주식거래 정지처분을 받았던 기업은 거래재개 당일 기준가의 50~150% 범위 안에서 시초가를 결정하게 된다. 이에 따라 시초가는. 최저 2만원선에서 6만원 중반선에서 형성될 전망이다.

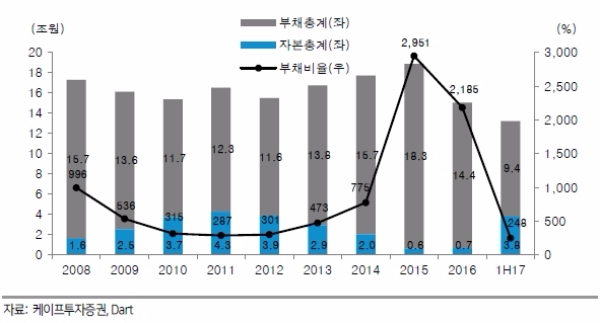

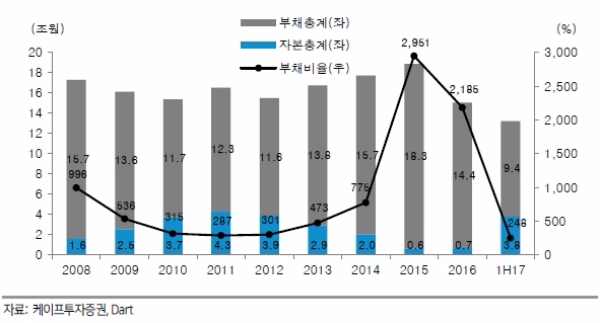

기업개선 기간동안 펀더멘털이 나아져다는 것은 긍정적이다.

한영수 삼성증권 연구원은 “영업이익률은 6%로 추정되는데, 이는 경쟁사 대비 높은 수준”이라며 “주력 선종인 LNG선 건조 덕분인데, 수주잔고 mix 를 감안하면 매출감소에 따른 고정비 부 담을 가정해도, 당분간은 경쟁사 대비 견고한 수익성이 당분간 유지될 가능성이 높다”고 말했다.

이경자 한국투자증권 연구원은 "대우조선해양은 진행 프로젝트의 충당금 외에도 소난골 드릴십의 투자지분의 손상차손 등 대부분의 리스크를 반영한 상태로 판단된다"고 말했다.

문제는 밸류에이션이다. 특히 영구채를 둘러싼 밸류에이션 논란은 부담이다.

최진명 케이프투자증권 연구원은 "영구채를 부채로 본다면, 현재 BPS(주당순자산가치)는 1만8400원, 자본으로 본다면 현재 BPS는 4만원으로 시각에 따른 차이가 크다”고 말했다.

한영수 삼성증권 연구원은 “영구채에 대한 해석이 향후 적정가치 산출 과정에 논란이 될 수 있는데, 대우조선해양의 자본이 무려 2.3 조원의 영구채를 포함하고 있기 때문”이라며 “해당 영구채의 전환권 행사를 가정할 경우, P/B(주가순자산비율) 배수는 1.7 배로 상승한다”고 말했다.

한편 어느 쪽이든 밸류에이션 부담은 뒤따른다는 입장이다.

한영수 삼성증권 연구원은 "거래 정지된 주가와 2 분기말 BPS 추정치로 산출한 P/B는 1.1 배로 추정되는데, 주요 경쟁 사인 현대중공업, 삼성중공업 거래 배수 0.7배 대비 높은 수준”이라고 말했다.

최진명 케이프투자증권 연구원은 “영구채를 희석효과 위주으로 평가하면 희석 BPS는 2만6000원으로. 현재로선 가장 합리적인 평가기준일 것이라고 판단한다”며 “어떤 접근법을 쓰더라도, 현재 기준주가인 4만4800원에 대한 PBR은 국내 섹터 평균(0.72배)을 크게 상회하고 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)