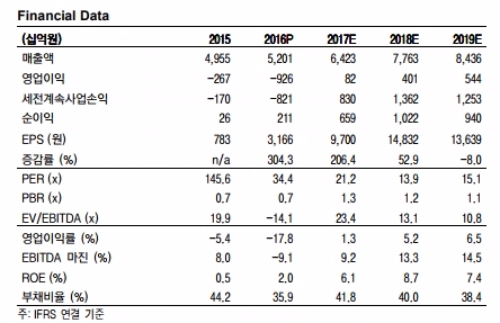

삼성SDI의 3분기 실적은 매출액 1.7조원(+32.4%, YoY), 영업이익 602억원(+1,001%, QoQ / 흑자전환, YoY / OPM +3.5%)으로 시장기대치 230억원을 뛰어넘는 호실적을 기록했다.

또한 2분기 흑자전환한 ESS부분도 전력, 상업용 판매 증가로 큰 폭의 매출 증가세를 기록하며 중대형전지 적자 폭도 감소했다는 지적이다.

어규진 이베스트투자증권 연구원은 "소형전지의 수익성 개선과 중대형 전지의 적자폭이 축소되며 본업에서의 의미 있는 성과가 나타나고 있다”며 “중대형 전지 시장 확대에 따른 중장기 성장성에 중점을 둬야 한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)