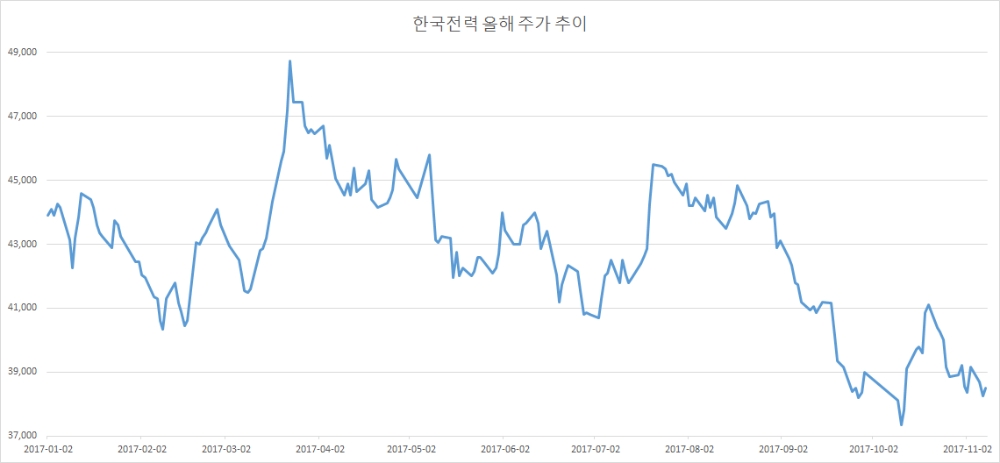

한국전력은 올 들어 전년 말 대비 12.60%(8일 종가 기준) 하락했다. 지난해 11.90% 내린 데 이어 2년 연속 하락세다. 특히 문재인 정부 출범 이후 탈원전 기조에 따라 주가가 크게 하락했다. 지난 5월 말 4만2700원이었던 주가는 이후 등락을 보이다 현재 3만8000원대까지 내려왔다.

한국전력은 7일 연결기준 3분기 영업이익이 2조7729억2100만원으로 전년 동기 대비 37.3% 감소한 것으로 잠정집계됐다고 공시했다.

같은 기간 매출액은 16조1877억2700만원으로 1.5% 늘었고 당기순이익은 1조6181억400만원으로 44.9% 감소한 것으로 집계됐다.

한국 전력에 대한 증시 전문가들의 견해는 크게 엇갈리고 있다.

허민호 신한금융투자 연구원은 한국전력에 대해 "에너지 전환으로 발전믹스 악화, 사회적 비용 증가가 지속될 것"이라며 "내년 초 산업용 요금 인상과 영국 원전 진출 성공 시 단기 모멘텀이 가능하지만 주가 재평가를 위해서는 전력구입 단가 연동제가 필요하다"고 말했다.

신현준 한화투자증권 연구원은 "불확실성 해소 시기가 불확실하다"며 "4분기 실적도 신고리 5, 6호기 공사 지연 및 신규 원자력 발전소 건설 취소에 따른 추가 비용이 반영돼 실적 부진이 전망된다"고 밝혔다.

우려 속에서도 긍정적인 견해도 힘을 얻고 있다. 강승균 한국투자증권 연구원은 "주가는 여전히 저평가 국면"이라며 "올해 예상 배당수익률은 3.4%로 연말까지 두 달이 채 남지 않은 만큼 시장의 관심은 점차 높아질 것"이라고 말했다.

이어 "한전을 둘러싼 정책 불확실성 해소와 내년 이익에 대한 신뢰도 회복에는 시간이 필요해 보인다"면서도 "이제는 정부가 더 이상 꺼낼 ‘탈 원전·석탄’ 카드는 제한적이며 내년 초에는 이번 정부 에너지 정책의 최종 윤곽이 마무리된다는 점에서 밸류에이션 재평가 시점이 가까워지고 있다"고 덧붙였다.

곽지훈 대신증권 연구원은 "올해 4분기 바닥 확인 후 중장기 실적 개선의 기존 방향성은 유효하다"며 "정부가 탈원전 기조 속에서 원전수출에 대한 의지를 적극 표명, 영국 원전 관련 실사가 끝나고 내부 검토 단계로 진행되고 있는 점을 감안하면 현 주가는 낮은 밸류에이션에 더불어 수출 모멘텀까지 기대되는 매력적인 수준"이라고 했다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.