이미지 확대보기

이미지 확대보기

DGB금융지주는 지난 8일 이사회에서 하이투자증권 지분 85.3%를 4500억원에 인수하기로 결정했다. 인수자금은 회사채 및 신종자본증권 발행과 하이투자증권 자회사인 하이자산(2Q17 자기자본473억원) 및 현대선물(2Q17 자기자본 441억원) 매각으로 조달할 계획이다.

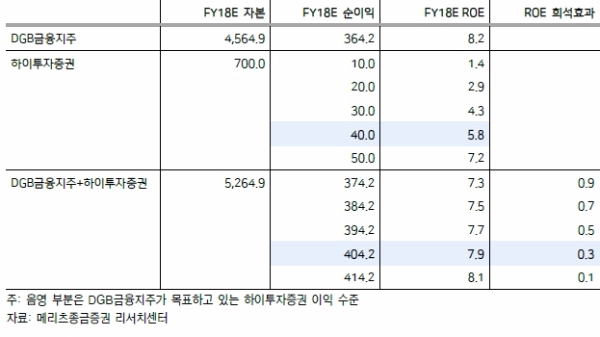

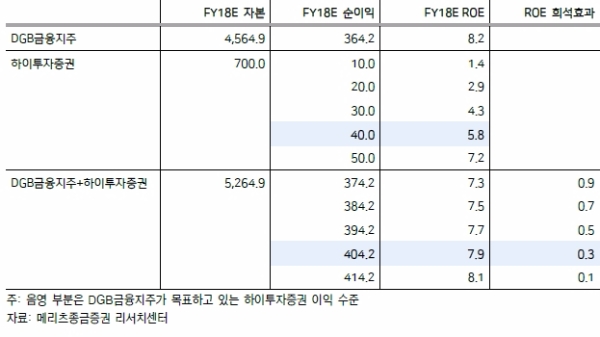

김인 유진투자증권 연구원은 "DGB금융 ROE가 8% 수준임을 감안하면 지난 7년간 하이투자증권 ROE가 5%를 하회(1H07 -70억원 적자)했다는 점에서 수익성 개선에 대한 확인이 필요하다”며 “기대와 우려가 공존한다는 점에서 주가에는 중립적인 것으로 판단된다”고 말했다.

계획대로 수익성이 달성할지도 미지수다. DGB금융이 목표로 제시한 하이투자증권의 분기 100억원대의 이익체력(Target ROE 6%)을 확보하기 위해서는 보유 우발채무의 안정적 관리, 낮은 자본규모 극복 등 다소 공격적인 가정이 필요하다는 것이다.

은경완 메리츠종금증권 연구원은 “자회사간 시너지 창출, 은행 영업기반 확대 등의 기대는 중장기적으로 실적에 반영될 요인들이다”며 “단기적으로 하이투자증권 인수는 투자 불확실성을 증대시키는 요인으로 작용할 가능성이 더 크다”고 말했다.

나아가 DGB금융지주의 하이투자증권인수는 주주가치제고에 부정적 영향을 미칠 것이라는 우려도 나오고 있다.

.

이병건 DB금융투자 연구원은 " 하이투자증권 과거 7개년 평균 세전ROE는 2.42%로 회사측 전망과는 큰 차이가 있다”며 “보유지분 매각대금을 배당할 경우 영업규모 유지가 만만치 않아 부정적 면이 더 크다”고 지적했다.

이에 따라 목표주가 의하향조정도 잇따르고 있다. KB증권 1만2500원, 메리츠종금증권 1만1500원, DB투자증권 1만2300원, 한국투자증권 1만4000원 등으로 목표가를 낮췄다.

이와달리 하이투자증권 인수로 은행 등 계열사와 시너지가 기대된다는 분석도 있다.

최정욱 대신증권 연구원은 “하이투자증권 편입시 지역금융그룹의 특성상 높은 고객충성도를 기반으로 DGB금융 거래 기업고객의 IPO•CB•BW•회사채 발행 등 CIB 영업이 확대될 여지가 높다”며 “매각에 따른 인센티브 차원에서 초기에는 현대중공업그룹의 그룹사들의 딜(captive deal)도 수행할 수 있어 시너지 발생 가능성은 있다고 판단한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.