진에어는 지난달 31일 증권신고서 제출을 통해 공모 계획을 공시했다.

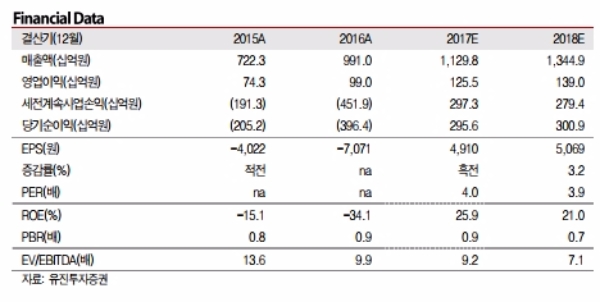

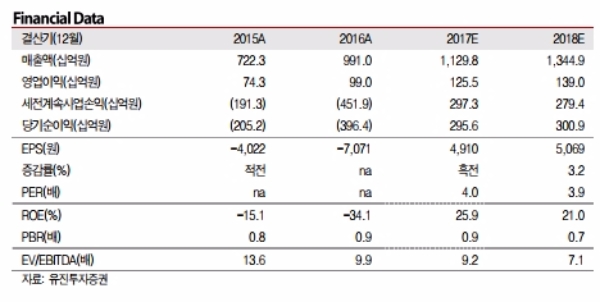

구주 매출 후 한진칼의 지분은 현재의 100%에서 60%로 축소됐다. 진에어의 희망공모가 2만6800~3만1800원은 2017년 예상실적(순이익 618억원) 기준 PER13.0~15.4배 수준으로 아시아 역내 저비용항공사 평균 PER 13.7배와 유사한 수준으로 판단된다.

진에어의 2017년 예상실적은 매출액 8.6천억원, 영업이익 852억원으로 전년대비 각각 +20.0%,+63.0% 증가할 전망이다.

진에어의 2018년도 예상 순이익에 아시아 역내 저비용항공사 평균 PER 12.9배를 적용하여 진에어의 적정가치를 9216억원 수준으로 산정했다.

방민진 유진투자증권 연구원은 "지금까지 비상장사인 진에어의 기업가치가 한진칼의 NAV 산정에서 절대적으로 기여했음을 감안할 때 진에어의 상장으로 인한 지분율 하락은 한진칼의 기업가치에 영향을 준다”며 “IPO를 통한 순조달자금(799억원)은 수준이다”고 말했다.

방연구원은 또 “진에어 기업가치 9216억원과 공모 후 동사 지분율 60%를 감안한 주당 NAV는 2만4199원 수준으로 판단된다”며 “이에 따라 동사에 대한 목표주가를 기존 3만1000원에서 2만4000원으로 22.6% 하향한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 현대모비스, 스페인 전기차 배터리 시스템 공장 착공](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042405472104556e8b8a793f7210178127232.jpg)