NH투자증권은 지난 10일 다음 주 증시의 상승 요인으로 중국 광군제, 한중 관계 개선, 이머징 경기 개선 등을 꼽았다.

이에 따라 코스피는 2520~2580p의 상향 박스권 장세가 연출될 전망이다.

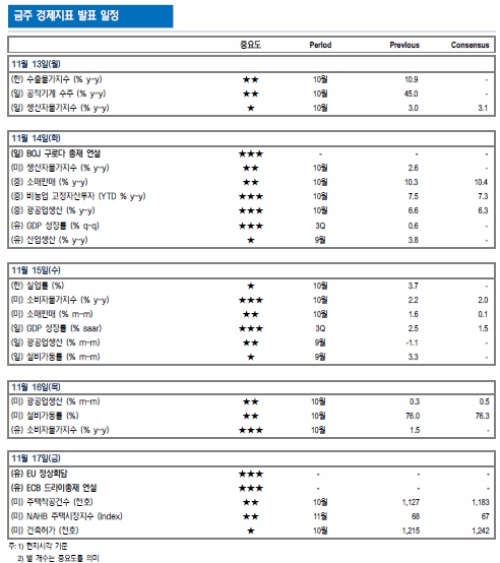

빅이벤트는 중국 주요 경기지표 발표다. 다음 주 발표되는 중국의 10월 실물지표 예상치는 대체로 전월 대비 소폭 하락 전망이 우세(블룸버그 컨센서스 기준)하다.

중국 10월 중국 소매판매(예상치 10.4%, 전월 10.3%), 광공업생산(예상치 6.3%, 전월6.6%), 고정자산 투자(예상치 7.3%, 전월 7.5%) 등으로 추정하고 있다.

단 19차 당대회 이후 중국 경기 지표가 둔화될 수 있다는 가능성도 배제할 수 없다. .

19차 당대회 이전 낙관적 경기 성적표에 대한 욕구가 있던 반면 시진핑 집권 2기에는 충성경쟁이 사라지고 외형 확장보다는 질적 성장이 중요시될 수 있다는 게 요지다.

김병연 NH투자증권 연구원은 “중국은 공급측 개혁은 지속하는 반면, 유휴 수요가 존재하는 IT인프라, 환경 오염 유발 저감장치 설비, 도시 인프라 등 삶의 질 향상을 위한 유휴 수요 설비에 대해서는 지속적으로 투자를 확대하고 있다”며 “고정자산 투자나 산업생산이 감소하기보다는 계획된 인프라 투자 지속과 IT인프라 투자를 통해 견조한 흐름이 지속될 것”이라고 전망했다.

이에 따라 투자전략도 중국모멘텀에 초점을 맞춰야 한다는 입장이다.

김병연 NH투자증권 연구원은 “한국 주식시장 입장에서는 최근 한중 관계 회복에 따른 모멘텀(생활용품, 미디어, 헬스케어, 게임 등)이 강화되고 있다”며 “중국 IT인프라 투자에 대한 수혜(반도체/부품 장비, OLED장비 등), 환경 개선 의지 강화에 따른 수혜(가스교체 관련주, 전기차 관련주 등)에 관심을 가지는 것이 바람직하다”고 말했다

업종별 순환매도 투자포인트로 제시했다.

김연구원은 “연간으로 부진했던 업종의 상승, 업종별 순환매, 중소형주/코스닥의 상승 등이 두드러지고 있다”며 “기관의 중소형주/코스닥 수급 강화, 중소형주 관련 테마나 이슈가 연말 및 내년 상반기에 집중되어 있고, 정부의 코스닥 활성화 기조 등을 감안하면 종목별 확산 움직임은 지속될 것”이라고 덧붙였다.

한편 바닥에서 맴도는 내수관련주가 기관, 외국인 수급 정상화가 이뤄지며 반등할 것이라는 전망도 있다.

김윤서 신한금융투자 연구원은 "내수 소비 업황의 절대 레벨보다 상대 모멘텀이 주가에 반영되는 구간”이라며 “소비 경기ㄱ 절대 수준 부진하나 재정정책 및 기저효과 등으로 최악에서 탈피할 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.