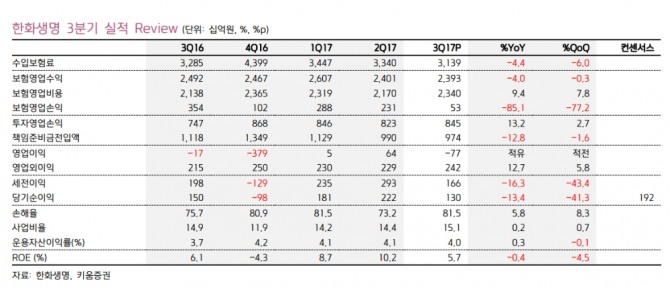

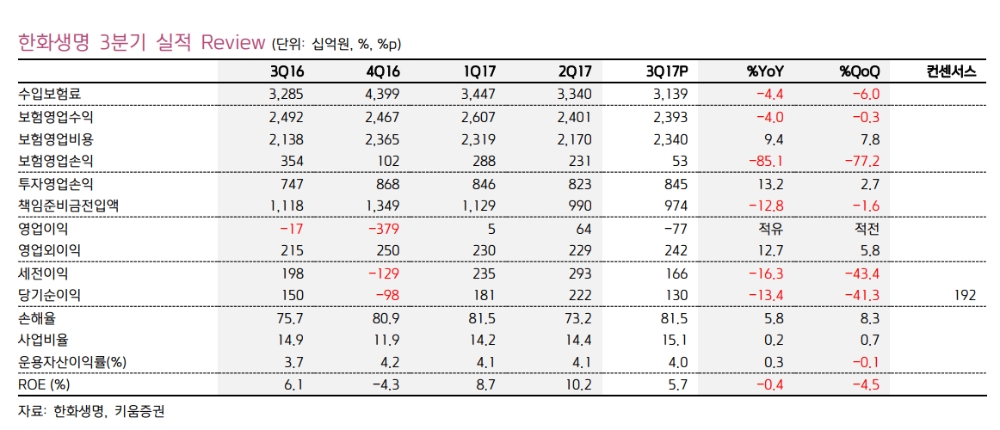

김태현 키움증권 연구원은 "한화생명의 3분기 실적은 부진했으나 자산 듀레이션 확대 노력이 열매를 맺고 있다는 점은 긍정적"이라며 "이익 추정치 상향과 오버행 리스크 축소를 반영해 목표주가를 상향한다"고 밝혔다.

김 연구원은 "수입보험료 감소는 수익성 강화 전략에 다른 저축성 및 일시납 보험 감소 영향이 크다"면서 "일시납 보험은 1033억원으로 39% 줄었다"고 설명햇다.

그는 "실적은 기대치에 미치지 못했지만 3분기 자산 듀레이션은 6.98년으로 지난해 말(6.16년)대비 빠르게 개선되고 있다"며 "환헤지 규정의 변경 영향도 있지만 해외채권 및 대체투자를 통한 듀레이션 확대노력 결과"라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)