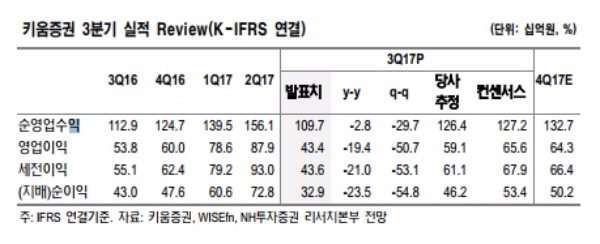

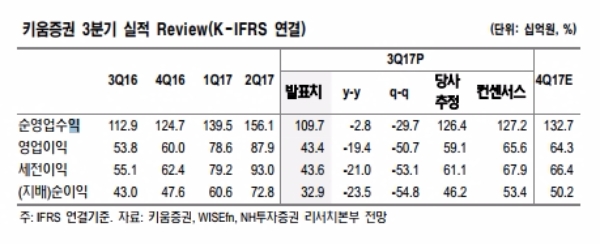

3분기 지배주주 순이익 329억원(-23.5% y-y, -54.8% q-q)을 기록했다.

핵심 지표인 브로커리지와 이자수익은 여전히 견조한 펀더멘털을 나타냈다. 이자수익은 478억원(+8.9% q-q) 기록하였고, 브로커리지 수익은 일평균거래대금 감소(-7.8% q-q)에도 425억원(-0.4% q-q)를 기록하여 전분기와 비슷한 수준을 보였다는 지적이다.

타 사의 무료수수료 캠페인이 8월에 시작했음에도 개인 브로커리지 M/S는 지속적으로 증가 중(7월 23.6%→8월 24.3% → 9월 24.6%)이다.

이는 개인의 현상유지편향 심리와 수수 료율 1.5bp에 대한 가격민감도가 낮기 때문인데, 타사의 무료 수수료 시행에도 키움증권 브로커리지기 M/S는 오히려 상승중이다.

원재웅 NH투자증권 연구원은 "신용융자이자율 인하 지난 3일부터 적용되나, 신용융자 증가로 이익감소 크지 않을 전망”이라며 “또한, 코스닥 시장점유율 1위 증권사로 코스닥 시장 성장 기대감도 보유했으며 금년 예상 ROE 16.0%에 PBR 1.2배로 여전히 저평가 매력이 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)