현대미포조선은 지난 9일부터 전날까지 3거래일간 총 14.67% 하락했다.

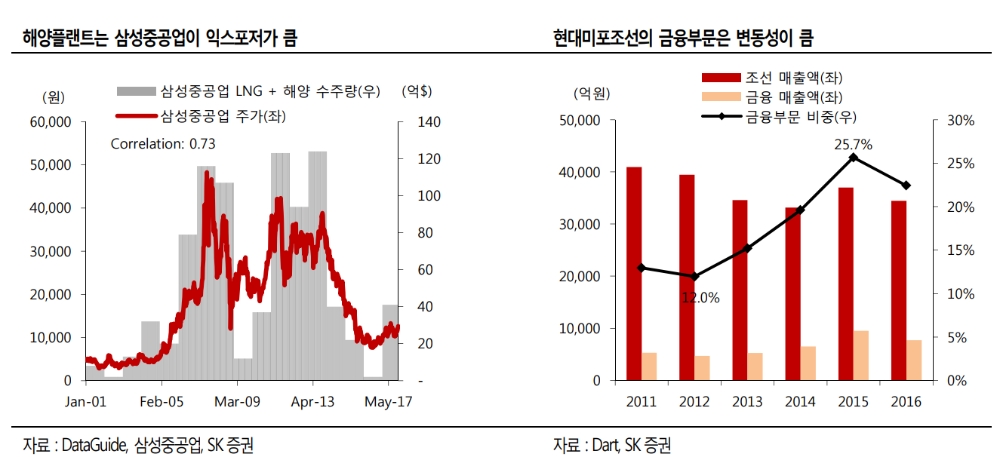

유 연구원은 "해양플랜트는 현대미포조선이 영위하지 않는 사업"이라며 "해양플랜트는 대표적으로 삼성중공업이 수주를 주도했고 실제로 삼성중공업의 LNG + 해양 수주량은 주가 설명력이 크다"라고 말했다.

결과적으로 현대미포조선의 최근 주가 낙폭은 과도했다는 설명이다.

그는 "최근 현대미포조선이 하이투자증권 매각 대금인 4500억원을 현대중공업의 울산공장 해양플랜트 부지와 건물, 구축물을 최득하는데 투입한다는 소식이 주가 낙폭을 키웠다"며 "현대미포조선은 장생포 부지를 내년 3월에 반납해야 했고 최근 늘어나는 MR탱커 수주량에 대비해 부지 확보가 필수적"이라고 했다.

이어 "부지 매입은 오히려 동사의 탄탄한 수주 모멘텀을 방증하는 사례"라며 "또한 현대미포조선의 매출액 변동성을 키워왔던 금융부문의 매각은 향후 실적 추정의 가시성을 높일 수 있다는 점에서 호재"라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)