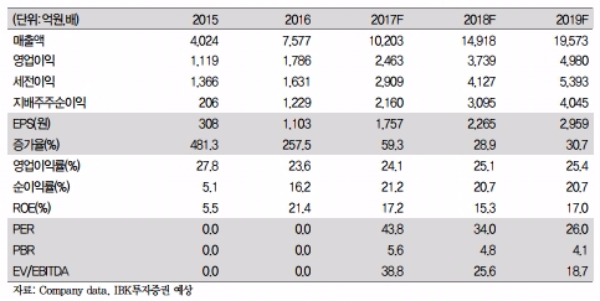

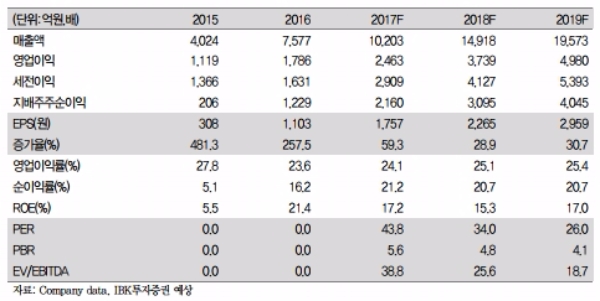

3Q17 매출은 1,980억원(+14.2%, yoy) 영업익은 403억원(-2.4%, yoy)을 기록했다.

영업익 감소는 상장관련 일회성 비용 반영과 인건비 증가에 따른 판관비율 증가(3Q16 5.8%→3Q17 9.2%) 때문이다.

기대이상의 트룩시마 매출은 4분기에도 지속될 전망이다.

DP설비 부족으로 인한 주문량 이월분이 4Q17에 더해질 것이고 CMO 확충으로 주문량 적체해소가 시작될 것이기 때문이다.

기존 셀트리온, 헝가리 CMO 외에 신규확보한 터키 CMO가 10월부터 본격 가동 중이며 그 외 몇 개 사이트도 추가됐다. 최근 셀트리온의 박스터와의 CMO 계약도 이 DP 생산물량 소화를 위한 것으로 캐파부족은 차차 해소될 전망이다.

박시형 IBK투자증권 연구원은 “예상을 상회하는 트룩시마 매출은 램시마를 통한 유럽시장의 항체시밀러 학습효과와 항암제의 특성상 신규환자 비중이 램시마 대비 높은 점이 크게 작용하는 것으로 보인다”며 “연간매출 가이던스인 1조 달성을 낙관하는 이유며 또 다른 항암제 시밀러인 허쥬마 매출전망도 보다 긍정적으로 볼 수 있는 이유다”고 분석했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)