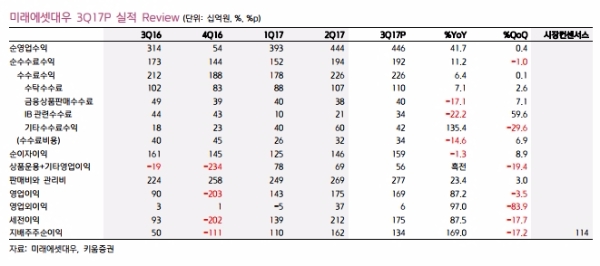

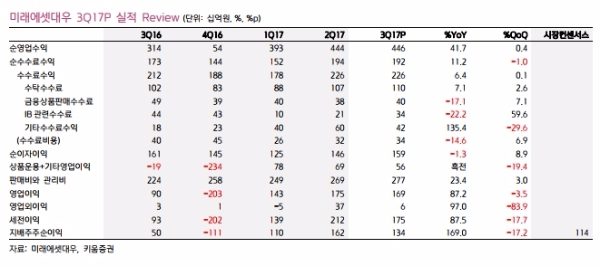

미래에셋대우의 3분기 순영업수익은 4455억원(+41.7%YoY), 당기순이익(지배주주기준)은 1342억원(-17.2%QoQ)를 기록했다.

실적은 전부분 고르게 양호했다는 평이다.

운용손익은 금리 상승에 따른 채권평가손실에도 불구하고 매도파생결합증권 관련 이익이 증가하며 전년동기대비 흑자 전환했고, 전분기 대비해서도 증가했다.

3분기 ELS 조기상환은 5.4조원으로 전분기 대비해서도 1.4조원 증가했고, 발행규모도 2.5조원(-27.3%QoQ)으로 전년동기 대비 105% 늘었다.

1분기 부진했던 IB수수료 수익은 2분기 877억원, 3분기 772억원을 기록하며 견조한 흐름을 이어가고 있다는 지적이다. 3분기 대표적인 딜로는 셀트리온 IPO 1조 87억원, 모던하우스 인수금융 3600억원, 두산인프라코어 BW발행 5000억원 등이다.

자산관리수수료 수익도 해외채권 판매 외에 글로벌 Wrap 판매가 호조를 보이며 점진적으로 증가하는 모습이다.

익 창출을 위해 노력하고 있으며 해외부분 영업과 Trading을 통한 분산효과로 현재 이익 변동성을 축소하고 있다”며 “단기적으론 발행어음 인가 연기로 주가 모멘텀은 다소 주춤거릴 수 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)