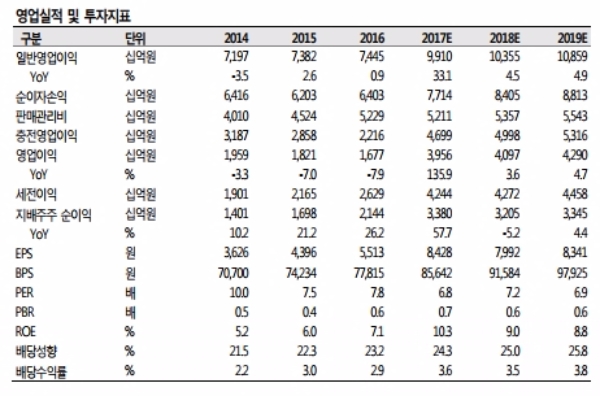

선제적인 포트폴리오 및 비용 안정화가 투자포인트다.

또 대규모 인력조정으로 인력구조 효율화 (CIR 하락) 등 업황 부진에 적극 대응했다. 이는 마진 확대가 기대되는 국면에서 보다 탁월한 이익체력 증대를 이끌 전망이다.

주택담보대출 비중이 높은 구조이지만 금융당국의 가계부채 안정화 노력은 오히려 동사의 대손발생 리스크를 줄여줄 것으로 기대된다.

양호한 수익성의 계열사 완전자회사화로 이익창출력 확대되는 것도 호재다. 상반기 중 KB 손해보험 및 KB 캐피탈 지분을 공개매수하면서 완전자회사 편입을 완료했다. 손보사 및 캐피탈사의 ROE 는 10%대 중반 수준으로 그룹 ROE 상승에 기여할 것으로 보인다.

이밖에도 높은 자본비율은 적극적인 배당정책을 가능케 함과 동시에, 수익성 자산의 선택적인 증가 여력을 높여 영업 경쟁력으로 작용할 것으로 판단된다.

김도하 SK증권 연구원은 "높은 자본비율을 바탕으로 적극적인 배당 및 수익성 자산의 선택적인 증가가 가능한 점을 고려 시 투자매력도가 높은 것으로 판단한다”며 업종 최선호주로 추천했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)