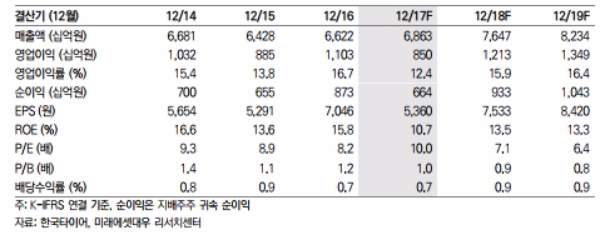

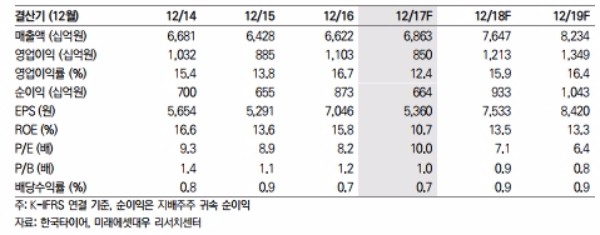

3Q17 연결 매출액은 1.82조원, 영업이익은 2171억원을 각각 기록했다. 영업이익률은 11.9%로 YoY 6.4%p 하락해 부진했다.

하지만 신공장 고정비 부담에다 금산공장의 인명피해에 따른 조업중단이 부정적으로 작용해이익 모멘텀 개선 시점이 지연될 전망이다.

금산공장의 3주에 가까운 전면 및 부분 조업중단에 따라 연결 매출액은 종전예상 대비 5.7% 감소한 1.73조원을 기록하는데 그칠 전망이다.

한편 2018년부터는 1) 테네시 신공장 가동 정상화 및 수익기여 전환, 2) 글로벌 가동정상화 및 3) 증설에 따른 성장 재개 등이 전망된다.

매출성장 본격화와 제품믹스 개선세에 힘입어 영업이익률도 15% 대로 올라설 것으로 추정된다.

2017년 하반기를 기점으로 글로벌 평균 가동률은 95%를 넘어서 사실상 정상화 기조에 접어들 전망이다. 원자재 투입가의 경우 최근 핵심 원자재 시세하락세를 감안할 때 2018년 중반까지 지속적으로 하향안정 반영될 가능성이 높다는 지적이다.

박연구원은 이어 “목표가 하향조정에도 불구하고 2018년 이후 중기 수익성장 전망이 밝아 매수의견과 긍정적 투자관점을 유지한다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.