이미지 확대보기

이미지 확대보기

삼성전기는 반도체패키지기판과 고밀도다층기판을 제조 판매하는 ACI 사업부문, 카메라모듈과 통신모듈을 생산하는 DM 사업부문, 수동소자인 MLCC 및 인덕터와 칩 저항기(Chip Resistor) 등을 만드는 LCR 사업부문의 3개 부문으로 되어 있다.

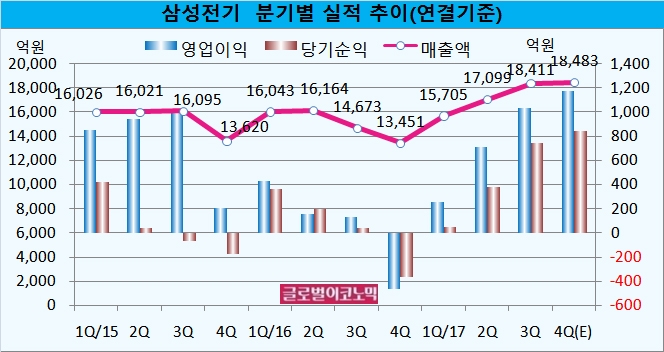

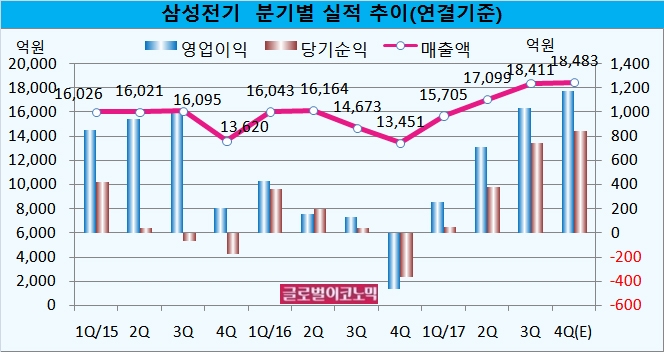

특히 LCR 사업부문은 올해 1~9월 매출액이 1조6536억원으로 전체 매출액 5조1215억원의 32.3%를 차지하고 있다.

그러나 영업이익에서는 올 1~9월 1994억원 가운데 LCR 사업부문이 1770억원으로 전체의 85.8%를 차지하며 삼성전기 영업이익의 견인차 역할을 하고 있다.

일본에서 발표된 9월 MLCC 가격은 전년대비 24.4%, 전월대비 8.0% 상승해 2015년 3월 이후 3년 만에 최대 상승을 기록했다.

김동원 KB증권 연구원은 “글로벌 MLCC 업체들이 전기차용 MLCC 신규라인 증설에만 집중하고 IT용 MLCC는 공급부족에도 불구하고 생산능력을 축소하고 있기 때문”이라며 “MLCC 가격은 2~3개월 후에 실적에 반영된다”고 판단했다.

김 연구원은 “삼성전기의 2017년 4분기 및 2018년 1분기 실적은 큰 폭의 개선 추세를 나타낼 것”이라며 “2018년 3분기까지 1년간 증익 추세가 전망된다”고 진단했다.

이미지 확대보기

이미지 확대보기

글로벌 MLCC 시장의 90%를 점유하고 있는 일본 3사와 삼성전기는 내년부터 급성장할 전기차 MLCC 시장에 집중하고 IT용 MLCC 생산능력 확대에는 소극적이다.

이는 전장용 MLCC 소요원수가 IT용 MLCC에 비해 15배 이상 많고 전기차 MLCC 영업이익률이 IT용 MLCC의 평균 20% 수준 대비 2.5배에 달하기 때문이다.

따라서 내년에도 글로벌 MLCC 시장은 구조적 공급부족 현상이 지속될 가능성이 높아 보인다.

특히 삼성전기의 전장용 MLCC 월 생산능력은 2017년 6억개에서 2018년 20억개, 2020년 60억개 수준까지 대폭 확대되어 전장용 MLCC 생산능력 비중이 2017년 전체의 1% 수준에서 2020년 10%까지 증가될 전망이다.

삼성전기는 고부가 중심의 MLCC 제품믹스 변화로 평균 판매단가가 분기 평균 6~8% 상승하며 LCR 부문의 가파른 수익성 개선 추세가 예상되고 있다.

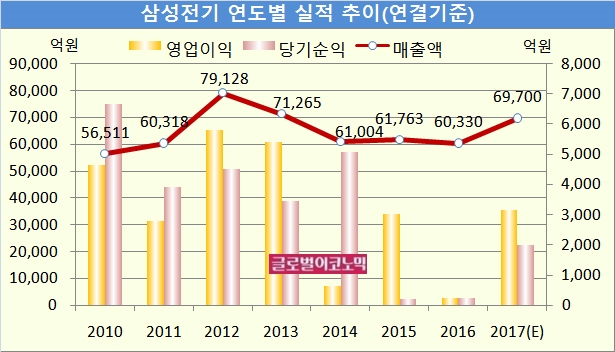

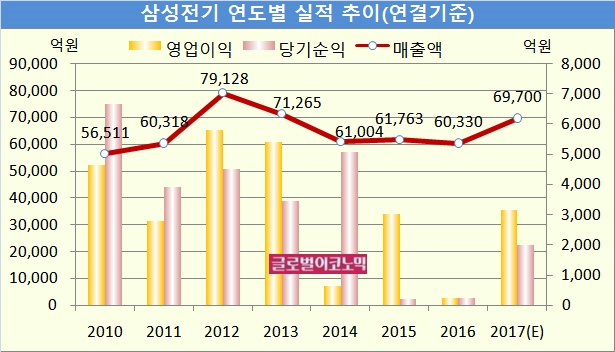

김 연구원은 삼성전기의 올해 연결기준 매출액이 6조9700억원, 영업이익 3170억원, 당기순이익 2010억원에 달할 것으로 내다보고 있다. 매출액은 전년 대비 15.5% 늘고 영업이익과 당기순이익은 각각 1199.2%, 777.7% 증가할 것으로 예상된다.

특히 MLCC 가격상승 추세가 2018년에도 지속될 것으로 전망되어 내년 MLCC 마진은 역대 최대치를 기록할 것으로 기대된다.

김 연구원은은 2018년 삼성전기 영업이익은 올해보다 102% 증가한 6411억원에 이를 것으로 추정하고 있다.

김대성 기자 kimds@