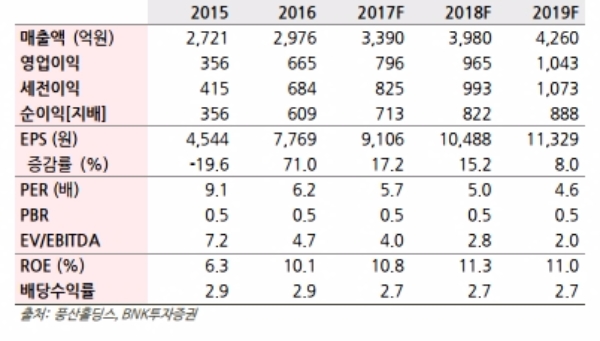

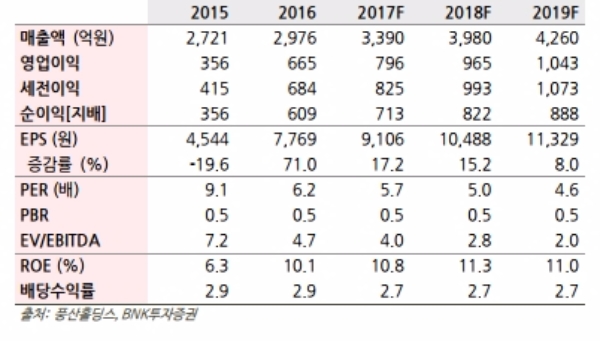

3Q17 실적은 연결기준 매출액 748억원(-3.4% YoY), 영업이익 124억원(-31.9%)를 기록했다.

하지만 풍산특수금속의 실적은 꾸준한 성장세를 보이고 있다.

풍산특수금속의 3분기 실적은 매출액 332억원(+17.0% YoY), 순이익 39억원(+56.8% YoY, 순이익률 11.7%)로 분기 최대 실적을 기록했다.

High Nickel, Clad 소재 등 고부가 제품의 판매 성장 및 비중 확대로 성장세를 이어갈 것으로 보인다.

자회사 기업가치를 반영하며 꾸준한 재평가가 이뤄질 전망이다.

관계사 풍산의 실적부진으로 최근 주가는 약세를 보이고 있다. 하지만 전기동, 니켈 등 금속 가격의 상승 전망을 고려할 때 풍산과 풍산특수금속의 실적 성장은 지속될 전망이다. 특히, 풍산특수금속은 매출 증대와 고부가제품생산을 위한 신규 시설투자를 공시했다

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.