스튜디오드래곤은 24일 오전 10시 23분 현재 전날보다 25.50% 상승한 6만9500원에 거래되고 있다.

공모가가 3만5000원인 것을 감안하면 현재 주가는 거의 공모가 대비 2배 이상 오르고 있다.

증권사의 분석도 호평일색이다. .

유안타증권은 24일 스튜디오드래곤에 대해 중국향 판매매출 회복, 넷플렉스와 협력강화가 기대된다고 분석했다.

먼저 중국향 판매매출액은 지난 2016년 5~12월(물적분할 이후) 기준으로 170억원을 기록했다. 최근 사드여파로 부진했으나 2018년 중국향 일반드라마 판매매출은 한중관계 개선으로 인해 최소 2016년 수준 회복이 기대된다는 분석이다.

2018년 중국향 판매매출액은 최소 300억원(일반드라마 200억원 + 대작드라마 100억원)으로 증가할 것으로 추정된다.

박성호 유안타증권 연구원은 "드라마 제작편수는 2017년 22편에서 2020년 40편으로 증가 목표. 동 목표치는 Non-captive 채널향 드라마, 디지털 플랫폼향 드라마, 해외 현지 합작드라마 제작 등을 통해 실현될 것”이라고 전망했다.

한류 콘텐츠확산의 수혜가 집중될 것이라는 분석도 나왔다.

김현용 이베스트투자증권 연구원은 “탄탄한 Captive 시장, 확고한 연출/작가진 보유, 확대되는 Non-Captive 비중뿐아니라 상장후 글로벌 프로젝트 본격화로 한류 콘텐츠 확산 수혜가 집중될 것”이라고 내다봤다.

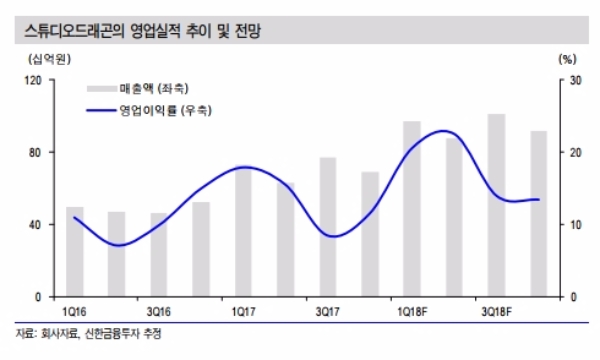

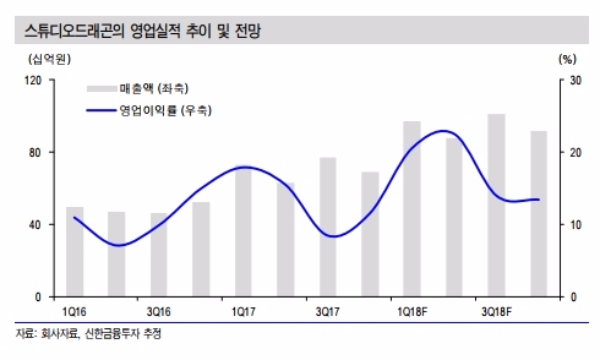

신한금융투자의 경우 중국발 모멘텀에 힘입어 내년 매출이 급증할 것이라는 입장이다. 2018년 연결 매출액은 3779억원(+33.5% YoY, 이하 YoY), 영업이익은 661억원(+76.5%)으로 추정했다.

홍세종 신한금융투자 연구원은 “30%를 상회하는 매출성장률, 중국향 수익 인식을 통한 폭발적인 이익 증가 가능성, 제작과 판권이라는 이상적인 수익 구조”라며 “지금은 밸류에이션이 아닌 성장 가능성에 집중할 때다”고 말했다.

한편 목표주가 대비 급등한 주가는 부담이다. 목표주가의 경우 유안타증권 6만원, 신한금융투자 5만3000원으로 현재 시점 주가는 목표주가를 뛰어넘은 상황이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.