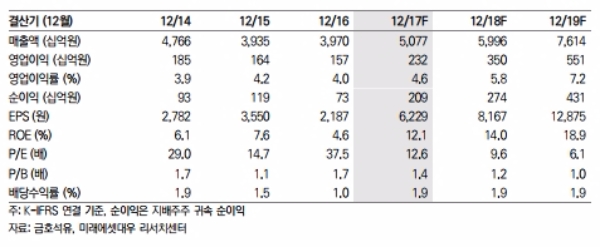

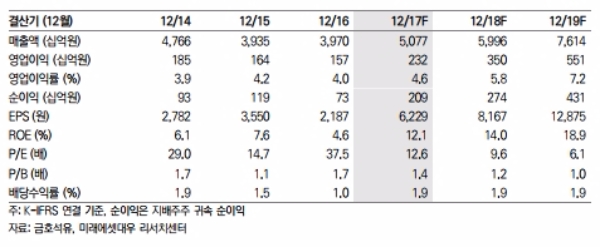

SBR, BPA 스프레드 회복으로 4분기 금호석유의 영업이익은 644억원으로 컨센서스인 523억원보다 빠르게 개선될 것으로 예상된다.

향후 3년간 전 부문 개선 전망: 금호석유의 주력 제품은 09~11년 초 호황을 누린 후 공급 과잉에 진입하였다.

그러나 14년 이후 증설이 제한되면서 17년 합성수지 중 ABS 시황이 개선되었다. 18년에는 합성고무 중 SBR의 시황이 회복될 것으로 기대된다.

18년에는 잉여 설비가 소화되고 글로벌 가동률이 80%대 중반으로 올라설 것으로 기대된다.

페놀유도체 중 BPA도 16년 이후 증설이 제한적이었고 18년 수요처인 PC 증설이 많아 18/19년 중에 시황이 회복될 것으로 전망된다.

박연주 미래에셋대우 연구원은 "동종 업체 대비 높은 수준이나 향후 3년간 빠른 실적 개선이 기대된다는 점을 감안할 때 적용 가능한 수준이라고 판단된다”며 “향후 컨센서스보다 빠른 실적 개선이 주가 상승을 견인할 것으로 예상한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.