삼성SDS의 성장 배경에는 삼성그룹 계열사 축소에 따른 계열사 의존 매출의 감소로 기저가 낮은 점도 있지만 IT서비스 4대 전략사업인 애널리틱스, 클라우드, 솔루션, 스마트팩토리 등이 본격 성장하고 있기 때문이다.

김동양 NH투자증권 연구원은 삼성SDS가 올해에 이어 내년에도 높은 성장세를 이어갈 것으로 전망하고 있다.

김 연구원은 “국내외 10곳의 데이터센터, 아마존 등과 글로벌파트너십을 통해 계열사향 클라우드 서비스 매출이 빠르게 성장하고 있다”면서 “이는 향후 공공, 금융 등 대외사업 확대로도 이어질 것”이라고 내다봤다.

김 연구원은 4차 산업혁명의 핵심인 솔루션(유통 NexShop, 제조 NexPlant, 물류 Cello)과 플랫폼(애널리틱스 Brightics AI, 블록체인 NexLedger)의 적용 산업 확대로 대외사업 위주의 솔루션 사업이 성장할 것으로 전망하고 있다.

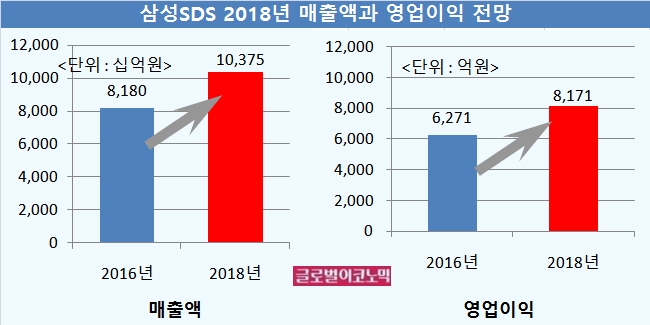

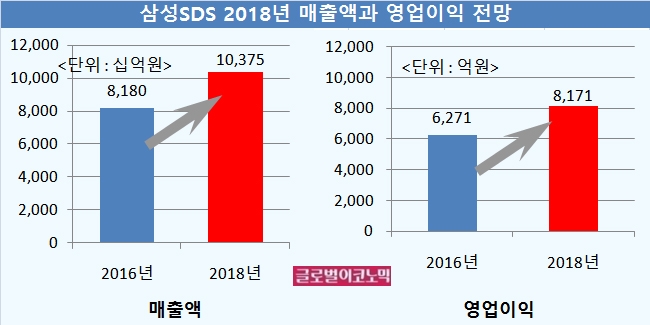

김 연구원은 삼성SDS의 올해 연결기준 매출액이 9조4320억원, 영업이익 7380억원, 당기순이익 5819억원을 기록할 것으로 보고 있다.

이어 2018년에는 연결기준 매출액이 10조3749억원, 영업이익 8171억원, 당기순이익 6542억원에 이를 것으로 추정하고 있다.

이미지 확대보기

이미지 확대보기

삼성에스디에스는 삼성전자 반도체라인과 함께 성장해온 스마트팩토리 사업도 계열사향 매출 성장 지속과 함께 고객 기반 확대가 기대된다.

삼성SDS의 4대 전략사업 매출은 2016년 9000억원에서 2020년 1조9000억원으로 연평균 20% 성장하는 등 IT서비스 성장이 주도할 것으로 보인다.

솔루션과 플랫폼 등은 이미 개발이 완료되어 성장에 따른 추가비용 없이 수익성을 개선할 수 있다는 점이 장점으로 꼽힌다.

삼성SDS는 삼성전자 내부점유율 100% 도달에 따른 물류BPO(업무처리아웃소싱) 성장성 둔화를 IT서비스 4대 전략사업 고성장으로 상쇄한다는 방침이다.

이미지 확대보기

이미지 확대보기

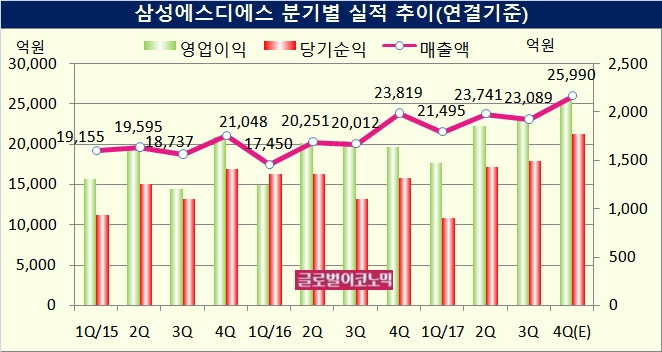

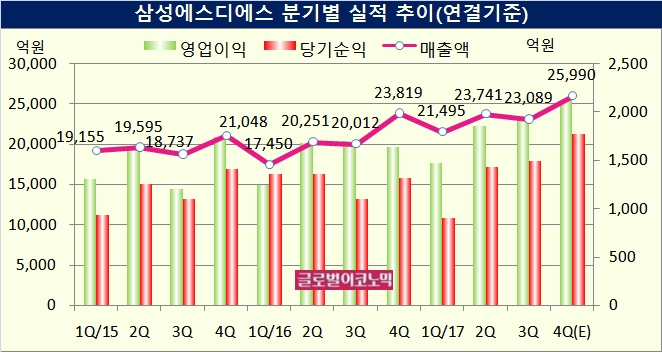

삼성SDS는 올 4분기에도 좋을 실적을 낼 것으로 보인다.

김 연구원은 삼성SDS의 올 4분기 연결기준 매출액이 2조5990억원, 영업이익 2130억원, 지배주주 순이익 1774억원을 기록할 것으로 전망하고 있다.

삼성SDS는 이와 함께 순현금 2조8000억원을 확보하면서 M&A(인수합병)에도 관심을 쏟고 있는 것으로 알려졌다.

관심 기업으로는 IT서비스의 경우 AI(인공지능) 등 신기술이나 고객기반을 확보한 업체이며 물류BPO는 물류네트워크 확대 위한 해외 특화 물류업체가 될 것으로 보인다.

김대성 기자 kimds@