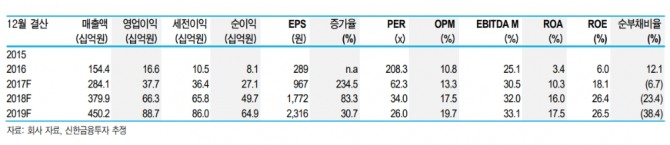

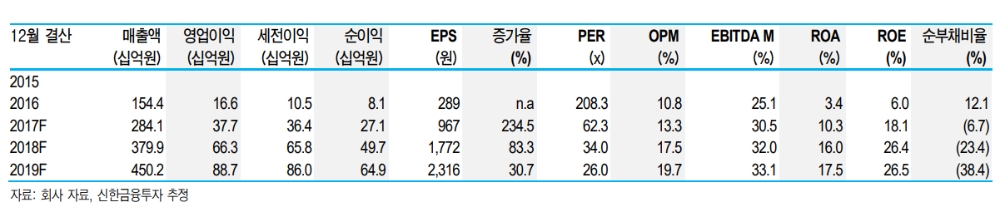

홍세종 신한금융투자 연구원은 "스튜디오드래곤의 올 4분기 연결 영업이익은 82억원으로 전년동기(78억원, 추정실적)와 비교해 4.9% 늘어날 것"이라며 "주력 드라마인 화유기의 수익 인식 시기(내년 1분기)에 따른 일시적인 실적 공백이 있지만 단기적 요인"이라고 밝혔다.

그는 짧은 모멘텀 부재 구간이 끝나간다고 했다. 13일에는 한중 정상회담이 있다. 한류 콘텐츠에 대한 중국 광전총국의 적극적 제재는 없지만 플랫폼 사업자의 눈치보기가 지속되는 형국이다. 정상회담 이후에는 국내를 대표하는 제작사의 중국 수출이 활성화 될 것으로 기대된다.

홍 연구원은 "예능과 영화도 미디어 산업 리레이팅에 힘을 보태기 시작한다"며 "SBS의 런닝맨 시즌5는 빠르면 내년 1분기 내 방영이 기대된다"고 했다.

런닝맨은 광고비만 수천억원에 육박하는 중국 최고 예능이다. 방영확정 시 제재 완화에 대한 확신을 부여할 수 있다는 게 홍 연구원의 설명이다.

그는 "한류의 근간이며 레버리지가 큰 미디어 사업자는 면세점·화장품·카지노 대비 오히려 할증이 타당하다"면서 "30%를 상회하는 외형 성장, 중국향 수출을 통한 급격한 이익 증가 가능성, 제작과 판권이라는 이상적 수익 구조를 근거로 매수 관점을 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.