한중 정상회담을 앞두고 양국이 공동성명을 채택하지 않기로 전해졌다, 이에 따른 우려가 반영되면서 최근 한중 관계 회복에 대한 기대감으로 호조를 보였던 중국 소비 관련주 주가가 전날 대체적으로 부진한 모습을 보였다.

황현준 이베스트투자증권 연구원은 "내년 실적 개선 스토리는 유효하다"며 "올해 내국인 출국자수 성장률은 18.8%에 이를 것으로 보이며 해외 여행 수요의 구조적 성장 요인에 힘입어 내년에도 성장세는 이어질 것"이라고 말했다.

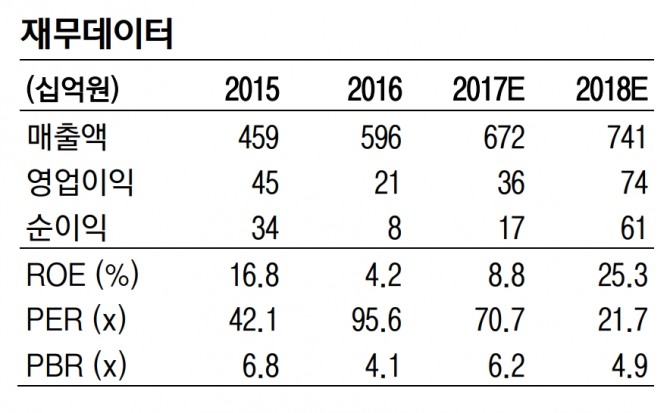

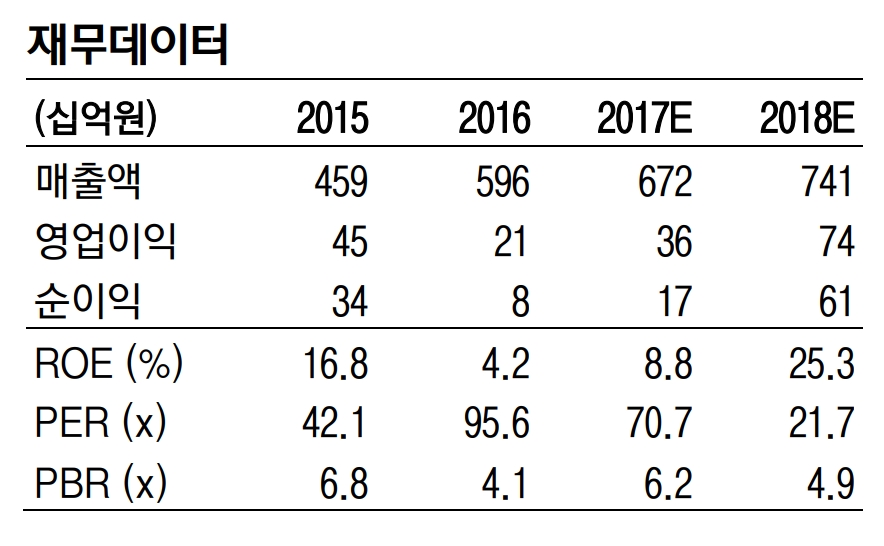

황 연구원은 "내년 하나투어 본사는 매출액 5000억원(전년대비 +14%), 영업이익 600억원(+35%)를 기록할 것"이라며 "올해 재고 자산 정리 등 큰 폭의 일회성 비용이 반영된 SM 면세점은 내년 기저효과와 더불어 운영 규모 축소에 따른 수익성 개선 효과가 기대되는 상황"이라고 했다.

이어 "내년 하나투어의 연결 매출액과 영업이익을 각각 7413억원(+10%), 739억원(+103%)으로 예상한다"며 "한중 관계 회복이 가시화되면 하나투어의 호텔, 면세점 등 인바운드 사업 관련 자회사들의 실적도 개선될 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.