투자의견과 목표주가는 따로 제시하지 않았다.

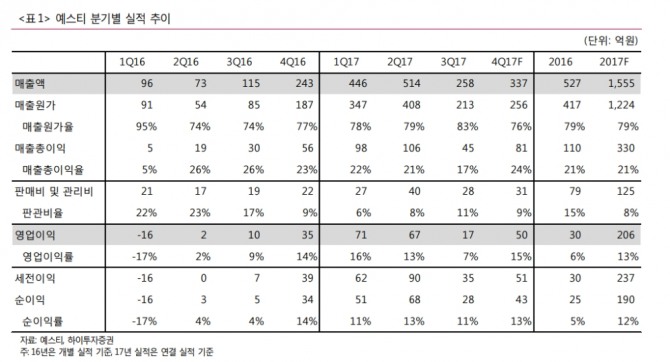

정원석 하이투자증권 연구원은 "내년 예스티는 디스플레이와 환경안전&소재부문 실적이 꾸준한 가운데 반도체 부문 매출이 큰 폭의 성장세를 나타낼 것으로 보인다"며 "내년 주력 고객사인 삼성전자가 평택 라인 2층에 3D 낸드와 D램 신규 투자를, SK하이닉스가 M14라인 2층 투자를 진행할 것으로 예상돼 예스티의 반도체 장비 신규 수주가 증가할 전망이기 때문"이라고 말했다.

정 연구원은 "내년 전방 업체들의 반도체 패키징 신규 투자가 가시화될 경우 노( Furnace), 챔버(Chamber), 가압 큐어(Cure) 장비의 수혜도 클 것"이라며 "현 주가는 올해 예상 실적 주가수익배율(P/E) 11배 수준으로 향후 실적 성장세를 감안할때 밸류에이션이 저평가 된 것으로 판단된다. 주가 상승 가능성에 관심 가질 필요가 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)