MLCC(Multi Layer Ceramic Capacitor) 상승 추세 앞에 비수기가 무색하다는 분석이다.

과거 5년 동안 삼성전기 4분기 MLCC 매출액 성장률은 평균 -7.2%QoQ였으나 이번 4Q17은 5% 이상 매출 증가가 가능하고 분기 기준 가장 높은 영업이익률이 기대된다.

IT기기 고사양화에 따른 MLCC 소요원수 증가, 차량용에 집중된 MLCC업체의 투자 행태, 고난이도로 인해 투자 금액 대비 제한된 캐파 물량 증가 등을 감안하면 18년 MLCC 수급은 더욱 타이트할 것으로 보인다.

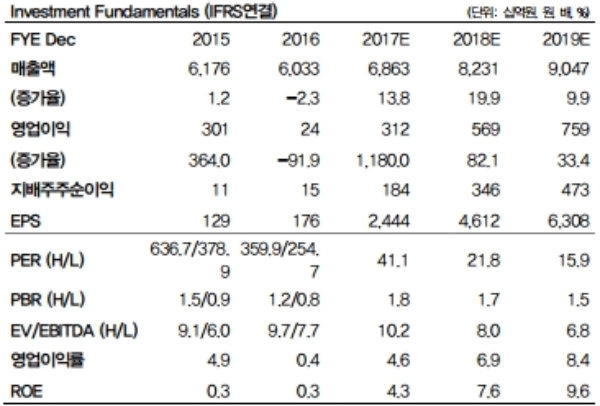

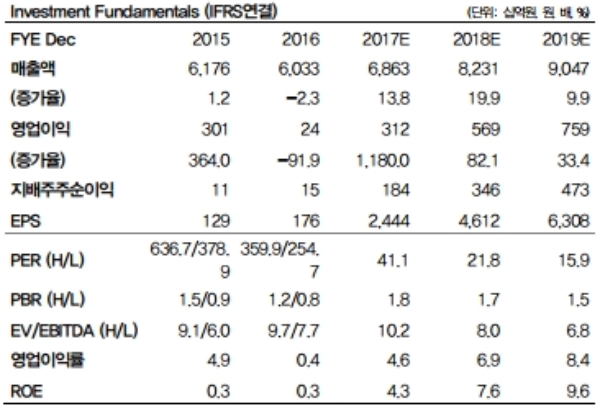

한편 4Q17 영업이익은 1,129억원으로 전분기 대비 증가할 전망이다. 4분기 영업이익이 3분기 대비 좋은 것은 3년만이다.

MLCC의 강세 지속, RF PCB 매출 급증에 따른 기판사업부의 턴어라운드 등에 기인한 결과다. 18년은 여기에 듀얼카메라 모듈의 비중 증가로 DM(Digital Module)사업부 실적 개선이 가미되어 5687억원의 영업이익이 기대된다는 지적이다.

권성률 DB금융투자 연구원은 "18년 영업이익 성장률은 82.1%에 달해 대형 IT업체 중 가장 높은 성장률을 보일 전망이다”며 “18년 하반기에는 미래 전략 사업인 PLP(Panel Level Package)의 성과도 나타나면서 주가모멘텀이 될 수 있다. 3대 사업부 주력 제품이 모두 고성장을 보이고 있고, 대만 중국 전자부품회사에 비해서 Valuation지표도 2/3 수준에 머물고 있어 주가의 업사이드는 충분하다고 본다”며 18년 IT 대형 업체 중 삼성전기를 Top pick으로 유지했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)