전일 오전 공시를 통해 CJ제일제당(CJCJ) 자회사인 영우냉동식품이 삼각합병방식을 통해 케이엑스홀딩스(KXH)를 합병하고 이후 CJ제일제당이 영우냉동식품을 흡수합병하기로 결정했다.

이는 공정거래법 개정으로 예상되는 선제적 이슈를 대응하고 2)글로벌 사업의 시너지를 도모하기 위함으로 판단된다.

공정거래법 개정이 현재 국회에서 논의 중에 있으며 추후 ①손자회사 지분율 기준이 강화되고(현행 상장사 지분율 20% →향후 상장사 지분율 30%), ②손자회사의 공동지배구조가 불가능하게 되기 때문이다.

또한 대한통운의 글로벌 네트웍크 및 물류 인프라를 활용하여, 일부 글로벌 냉동식품 사업부문에 시너지를 낼 수 있을 것으로 기대되며, 지분율 증가에 따라 지배주주 당기순이익 증대 효과가 있는 상황이라는 분석이다.

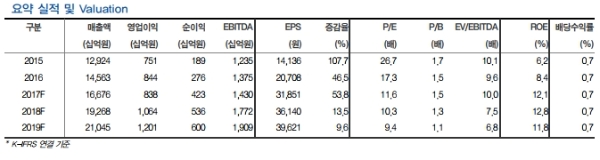

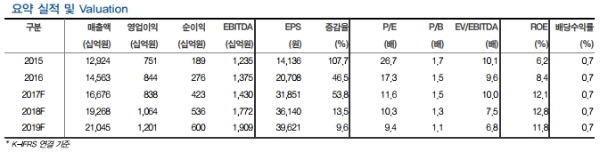

추가지분인수에 따라 지배주주지분 순이익이 150억원 가량 증가할 것으로 전망하며, 희석을 감안하더라도 2018년 P/E는 10.3배 수준이다.

4분기 전사업부 실적개선세가 이어질 것으로 전망되는 가운데, 라이산과 메치오닌 가격이 견조하여 바이오 부문의 추가적 개선도 기대되는 상황이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.