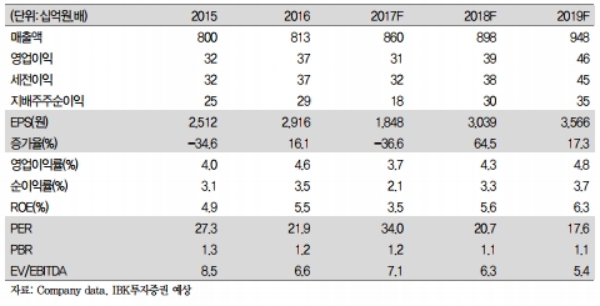

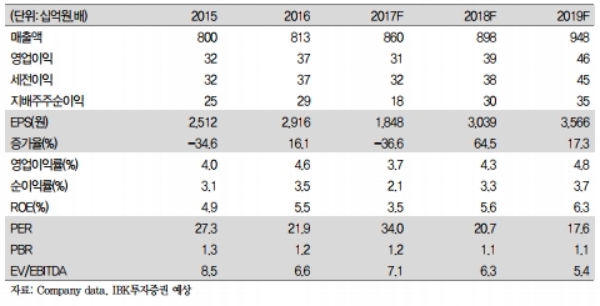

4분기 연결 매출액과 영업이익이 각각 1,707억원(+4.0% yoy), 48억원 적자가 예상된다. 부진한 실적은 계절적 비성수기의 영향도 있지만, 젤리, 냉동밥 등 위탁 생산하는 상품의 비중 증가에 따른 원가 부담에 기인한다.

냉장부문(유음료 등)의 4분기 매출액은 1237억원(+2.4% yoy)으로 추정된다. 요플레, 닥터캡슐 등 발효유 매출이 정체된 가운데도 가공유, 커피음료 판매가 양호해 소폭의 매출 성장이 가능할 전망이다.

실제로 옐로우카페 등 마케팅 활동 및 편의점향 판매 증가에 기인, 바나나맛우유(오리지널) 매출이 약 3% 증가할 전망이다.

커피음료도 기저효과 및 아카페라 사이즈업 판매호조세로 견조한 매출 성장세가 이어지는 것으로 파악된다.

냉동 부문(빙과 등) 매출액은 끌레도르, 투게더 시그니쳐 등 프리미엄 제품 판매 호조세로 전년동기 대비 7.2% 증가한 434억원을 기록할 전망이다. 다만 작년 3분기 이후 본격화됐던 가격정찰제 효과가 다소 축소되면서 평균판매단가(ASP)는 전년 동기 대비 하락할 것으로 분석된다.

이에 따라 내년 2분기부터 기저효과로 수익성 개선이 기대된다는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)