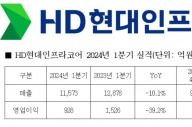

이미지 확대보기

이미지 확대보기

한국경제연구원은 2017년 1∼3분기 누적 제조업 상장사 실적을 분석한 결과, 상장사 전체의 매출액과 영업이익 모두 전년 동기 대비 두 자리 수 증가했고, 3년에 걸친 매출 역성장에서 벗어났다고 21일 밝혔다.

한경연은 “일부 업종의 편중 효과가 심해진 한편 우리 경제의 또 다른 축인 조선과 자동차 업종은 부진이 지속되고 있다”며 “산업 전반에 활력을 불어넣을 수 있는 투자 활성화 대책이 필요하다”고 밝혔다.

올해 1∼3분기 제조업 상장사 전체 매출액은 603.5조원으로 전년 동기(542.7조원) 대비 11.2% 증가했다. 이는 2014년 이후 3년 동안 지속된 마이너스 성장에서 벗어났으며, 영업이익 증가율도 2015년·2016년 한 자리 수(6.9%)를 크게 뛰어넘는 77.8%를 기록하며 수익성 역시 개선됐다.

그러나 이러한 결과를 낙관적으로만 보기는 어렵다. 업종별 편중이 심하기 때문이다.

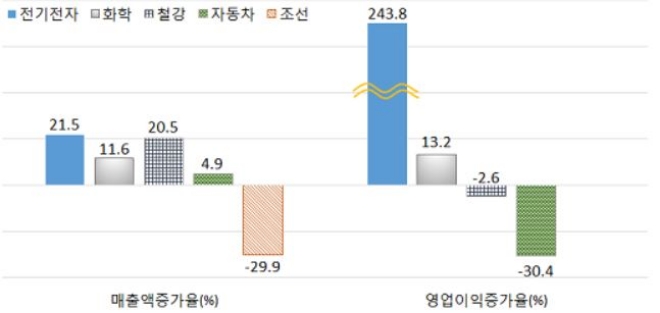

주요 업종별로 분석한 결과, 전기전자와 화학업종이 제조업 호실적을 견인했다. 특히 전기전자의 경우 반도체 호황 등으로 1~3분기 누적 매출액이 21.5%, 영업이익이 243.8% 증가하면서 전체 제조업 상장사 매출액의 1/3(35.6%) 이상, 영업이익의 절반 이상(57.0%)을 차지했다.

작년 같은 기간의 매출 비중 32.6%, 영업이익 비중 29.5%보다 더 높아졌다. 두 자리 수 증가율을 기록한 전체 제조업 실적도 전기전자 업종을 제외하면 한자리 수(매출액 11.2% → 6.2%, 영업이익 77.8% → 8.4%)로 줄며 편중 효과가 심각한 것으로 나타났다.

자동차업도 매출액은 소폭 증가했지만 영업이익이 30.4% 감소했다. 특히 국내 완성차 기업의 주력 생산기지인 미국과 중국에서 주요 기업의 해외생산 및 판매가 감소했다.

보호무역과 글로벌 경쟁 심화에 따른 완성차 실적 부진은 부품 수출 감소로도 이어졌다. 이에 올해 3분기까지 주요 완성차 및 부품기업의 영업이익은 전년 동기대비 각각 32.2%, 27.5% 급감했다.

송원근 한국경제연구원 부원장은 “올해 1∼3분기 실적이 반등했지만, 일부 업종 편중 효과가 컸다”면서 “기존 주력 산업의 회복 및 성장을 위한 펀더멘탈 강화에 힘써야 한다”고 밝혔다.

길소연 기자 ksy@g-enews.com

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)