제일기획은 전일 공정공시를 통해 올해 배당성향을 60%(YoY +25.6%p)로 확대할 예정이라고 밝혔다.

아울러 금번 배당 증가는 일회성 이벤트가 아니라 2018년 이후로도 적극적인 주주친화정책을 지속할 계획이다.

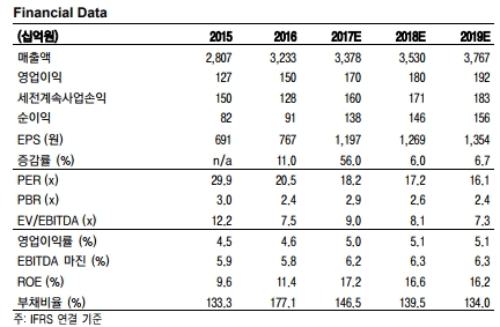

이는 동사가 성장을 위한 투자를 감당하고도 배당 여력을 늘릴 만큼 이익 레벨이 격상되는 동시에 안정화된 것이라는 지적이다.

4분기 동사 실적은 매출총이익 2,959억원(YoY +6.1%), 영업이익 593억원(YoY+8.8%)으로 사상최대 실적을 경신할 것으로 전망된다.

성수기 수요와 부진했던 중국과 북미 시장이 의미 있게 회복되며 해외 매출총이익 성장률이 한자리 수 중반대로 회복이 가능하다는 판단이다. 아울러 국내 시장도 올림픽을 앞둔 광고수요가 12월~1월 중 일부 집행되며 성수기 효과에 더해질 것으로 보인다.

김현용 이베스트투자증권 연구원은 "목표주가는 12M Fwd BPS에 Target 멀티플 PBR 3.2배(업사이클중단값)를 적용하여 산정하였다”며 “투자의견 매수 근거는 해외 실적의 완만한 회복세를 동반한 성수기 실적 모멘텀, 안정적인 이익레벨 격상에 따른 주주환원 정책의 대폭 강화로 요약된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.