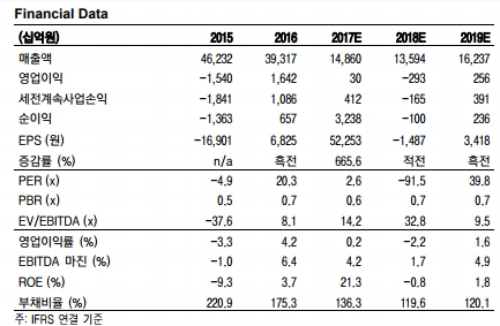

현대중공업이 경영실적 전망과 유상증자 계획을 공시했다.

세부 손실 내용은 (1) 현대중공업 환율하락, 강재가 인상으로 인한 공사손실충당금 1,025억원 (2) 매출 감소로 인한 현대중공업 고정비 부담 438억원, (3) 현대삼호중공업 약 1,800억원 공사손실충당금, (4) 현대미포조선 약 200억원 공사손실충당금 이다. 2018년 연간 매출 13.6조원, 신규수주 165억달러를 공시했다.

이어 동사는 1,250만주(1.28조원 예정) 유상증자를 발표했다. 조선업황이 악화될 경우 조선업 전반 신용등급 하락, 신규 선박 RG 발급 제한, 여신 축소 등의 우려로 재무구조개선에 대한 시장 요구를 선제적으로 대비하는 차원이다.

2018년 8,000억원 수준의 차입금 상환, 2018~2019년 4,000억원 수준의 R&D 투자를 계획하고 있다.

우리사주 우선배정비율이 20%이기 때문에 1주당 신주배정주식수는 0.17665주 수준이다. 현재 주식수 대비 22% 희석효과가 발생한다. 신주 상장 예정일은 2018년 3월 27일이다. 유상증자 이후순차입금 1.4조원에서 무차입 경영이 가능할 것으로 추정한다.

양형모 이베스트투자증권 연구원은 “목표주가는 유상증자 이후 2018년 BPS 대비 Target PBR 0.9배(기존 1.0배)를 부여하여 산정했다”며 “2018년 업황 회복을 예상하여 수주 증가, 선가 인상을 기대한다. 단기 주가 약세는 피할 수 없겠지만 향후 6개월 내 주가 회복을 전망한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)