현대중공업의 주가가 충격에 휩싸였다. 현대중공업은 27일 10시 39분 현재 전날보다 27.79% 하락한 9만8200원에 거래되고 있다.

현대중공업은 전일 공시를 통해 운영자금 8690억원과 기타자금 4185억원의 자금조달 목적으로 총 1조2875억원 규모의 유상증자를 결정했다고 밝혔다.

신주 발행가액은 10만3000원, 신주발행주식수는 1250만주로 예정됨됐다.

주주배정 후 실권주 일반공모 방식으로 증자할 계획이며, 신주 상장예정일은 2018년 3월 27일이다. 이같은 유상증자에 대해 증권가은 단기적 악재 장기적 불확실성해소로 요약된다.

대규모 유상증자로 주식증가에 따른 희석효과 발생이 불가피하다.우리사주 우선배정비율이 20%인 것을 감안하면 1주당 신주배정주식수는 0.17665주 수준이다. 현재 주식수 대비 22% 희석효과가 발생할 것으로 추정하고 있다.

하지만 유상증자 이후 불확실성이 해소된다는 점은 긍정적이다.

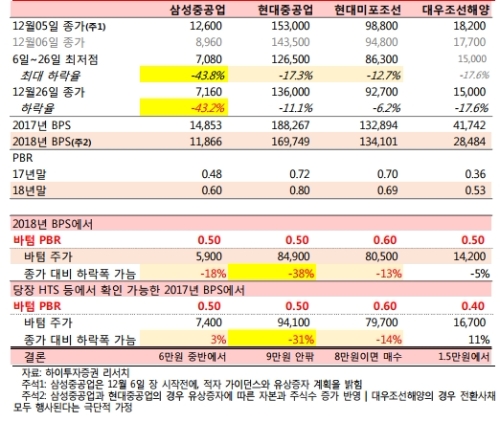

최광식 하이투자증권 연구원은 "희석 요인, 예상치 못했던 악재 등의 이유로 단기 주가 하락은 가파를 것으로 본다”며 “하지만 PBR 0.5배~0.8배 밴드로 예상하며 PBR 0.5x배의 9만원대 기회 구간도 짧을 수 있다”고 말했다.

유재훈 NH투자증권 연구원은 "현재 순차입금은 1.4조원 수준으로 안정적인 재무구조가 유지되고 있으나 추가 손실에 대한 금융권의 우려가 확대되어, 보다 강력한 경영개선 계획과 지배구조개편의 완성을 위해 현대중공업 유상증자와 현대오일뱅크의 IPO 발표했다"며 "수주증가, 선가상승 등 업황 회복이 예상되는 2분기부터 주가 상승이 가능할 것으로 판단된다"고 내다봤다.

한편 수주증가를 확인해야 한다는 목소리도 있다. 현대중공업이 유증과 함께 선제적으로 발표한 4분기 잠정치가 시장의 예상치를 하회했기 때문이다.

현대중공업은 2017년 잠정예상실적의 경우 연결기준 매출액 15조 3765억원, 영업이익 469억원으로 제시했다. 시장 전망치(영업이익 769억원)와 괴리는 대부분 조선부문의 공사손실충당금 설정했기 때문이다.

이상우 유진투자증권 연구원은 "공사손실충당금은 별도 현대중공업 조선부문(1,025억원) 및 삼호중공업(1,300억원)에서 크게 나타났다”며 “2017년 신규수주의 수익성이 부진할 것이라는 시장 우려감이 실제로 나타난 것”이라고 말했다.

유승우 SK증권 연구원은 "현대중공업 역시 수주 부진에 따른 매출액 감소와 후판 가격 인상 영향을 동일하게 받기 때문에 적자가 불가피했던 것으로 판단된다"며 현대중공업은 수주잔고에서 상선 비중이 높아 후판 가격 인상으로 인한 영업이익 변 영향이 조금 더 크다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)