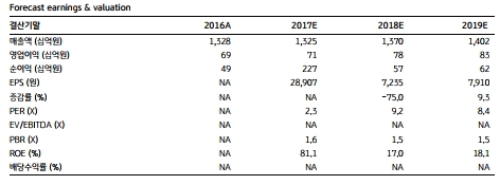

매일유업의 4Q17 실적은 매출액 3334억원 (-0.8% YoY)과 영업이익 195억원 (-14.6% YoY,영업이익률 5.9%)으로 추정된다.

지난해 역기저효과와 수익성이 높은 조제분유의 국내외 매출액 감소가 부담 요인으로 작용할 전망이다.

국내 조제분유 매출액은 출산율 하락과 시장 경쟁 심화 등으로 인해 전년동기대비 3.5% 감소하고, 중국 수출액은 2018년 신조제분유법 시행 이전 대리상의 재고 조정영향으로 60억원 (4Q16 약 160억원)에 그칠 것으로 보인다.

다만 ① B2B 거래처 확대와 비용 효율화에 따른 백색시유 적자폭 축소, ② 브랜드 '상하' 중심의 유기농 제품 고성장, ③ 지난 8월 컵커피 '까페라떼' 가격 14.3% 인상 효과 등에 따라 계절적 비수기임에도 불구하고 영업이익률이 6%에 육박하는 점은 긍정적이라는 지적이다.

매일유업의 2018년 실적은 매출액 1조 3702억원 (+3.4% YoY)과 영업이익 781억원 (+9.6%YoY, 영업이익률 5.7%)으로 예상된다.

① 유기농 제품 성장세, ② 컵커피 ASP 상승, ③ 중국조제분유 수출 회복 등으로 안정적인 실적 흐름이 이어질 전망이다. 특히 중국 조제분유 수출액은 전년대비 55.6% 증가한 420억원으로 추정되며, 최근 배합비 등록이 완료된 평택공장 외에 아산공장에서도 기존 3개 브랜드에 대한 인증 절차가 진행될 예정이다.

박애란 KB증권 연구원은 “국내 조제분유 실적 회복이 더디고, 주요 제품 전반적으로 과거보다 성장모멘텀이 약화된 만큼 보수적인 접근이 필요하다고 판단되어 업종 평균 PER에 대한 할인율을 기존10%에서 20%로 확대시켰다”며 “하지만 이러한 기준에서도 현 주가대비 31.2%의 상승여력이 존재하며, 중국 조제분유 수출 회복에 대한 가능성이 크고 2018년 기준 PER 9.2배에 불과한 점을 고려하여 Buy 의견은 유지한다”고 밝혔다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)