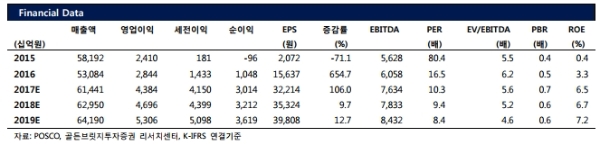

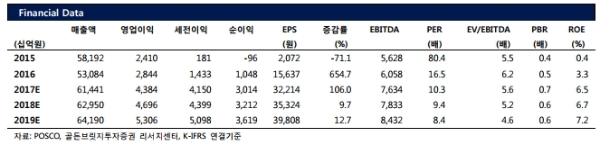

중국의 철강산업 시황 회복에 따른 포스코의 실적 개선세는 ‘18년까지 지속될 전망이다. ‘16년과 ‘17년에 진행된 철강 설비 감산 정책, ‘17년의 유도로 폐쇄를 시행함에 따라, 공급과잉에 대한 문제가 해소되기 시작하였다.

또한, 원재료(철강, 강점탄) 가격의 하향 안정화 흐름의 지속으로 수익성 개선을 지속될 것으로 추정된다.

지난 ‘17년에 POSCO본사를 제외한 연결기업들의 실적이 크게 개선되었는데, ‘18년에도 이러한 기조는 지속될 것으로 보인다..

철강부문(본사 제외) 또한 철강재 가격의 상승과 원재료 가격 하락에 따른 수익성 개선이 있을 것이다.

무역부문의 포스코대우는 최근 유가 상승에 따른 에너지 부문 수익성 개선과 철강 시황 회복에 따른 트레이딩 수익이 개선될 것으로 전망한다.

포스코건설은 ‘16년 해외 프로젝트의 원가율 재조정으로 인해서 적자를 기록했었다. 하지만 ‘17년에는 건축부문의 수익성 개선에 힘입어 수익성이 크게 개선되었다.

포스코에너지는 ‘16년 연료전지 부문 적자로 ‘16년 유형자산손상차손을 인식하였다. 하지만 ‘17년에는 전년대비 연료전지 비용 감소로 연료전지 비중이 줄어들어 적자가 감소할 것으로 전망한다. 또한, ‘17년에는 유형자산손상차손이 없을 것으로 예측한다.

포스코는 ‘14년부터 자회사 구조조정을 실시하였다. 현재 총 146건(이행률 98%, 목표치 149건)을 마무리 하였고, 수익성은 큰 폭으로 개선되고 있다

박강호 골든브릿지투자증권 연구원은 "‘18년 철강시황의 회복으로 가장 수혜를 크게 받을 종목은 POSCO이다”며 “며 18년 철강업의 Top Pick으로 POSCO를 제시했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)