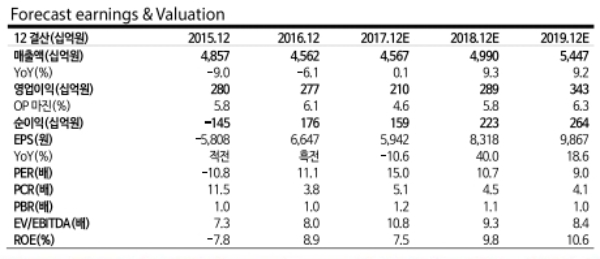

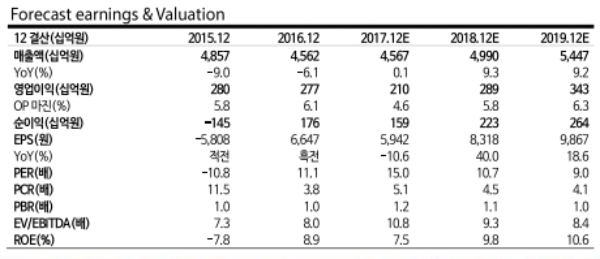

4분기 연결 실적, 매출액 1.2조원(YoY -2.7%, QoQ +11.1%), 영업이익 638억원(QoQ +38.3%, QoQ +177억원)으로 추정된다.

내년 투자 포인트는 2가지다. 먼저 하반기 폴더블폰 출시 기대에 따른 CPI 가치 재평가다. ‘18년 CPI의 실적 기여 제한적, 하지만 경쟁사 SKC의 CPI 투자로 폴더블폰 출시에 대한 확신 커져. Multiple 상향 될 수 밖에 없다는 진단이다.

효성 인적분할에 따른 산자부문 가치 재평가다. 효성 인적분할에 따른 산자 / 섬유부문 가치 재평가에 대한 시장 기대 큰 상황으로 하반기 베트남 증설<1.8만톤/년>•Global No2 Capacity 보유에 따른 동사 산자부문 가치 재평가는 당연한 수순이라는 분석이다.

손영주 교보증권 연구원은 “요컨대 자력(自力) 개선 외 친구들이 도와주는 ‘18년 기대된다”며 “9월 이후의 주가 상승세는 여전히 진행형 판단된다”묘 Top-Pick으로 추천했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)