이문종 신한금융투자 연구원은 "검은사막의 모바일 국내 출시는 1월말~2월초로 예상한다"며 "당초 예상보다 조금 늦어질 개연성은 있으나 크게 우려할 수준은 아니다"라고 밝혔다.

이어 "모바일 해외 흥행에 대한 기대감도 유효하다"며 "대부분의 국가에서 PC버전의 현지화가 완료된 것을 감안하면 해외지역 진출도 빠르게 진행될 것"이라고 했다.

또 해외 인지도가 상대적으로 낮은 리니지2레볼루션이 일본에 이어 북미와 유럽에서도 초반 흥행에 성공했다. 지식재산권(IP) 인지도가 높은 검은사막은 흥행을 기대해도 좋다는 게 이 연구원의 설명이다.

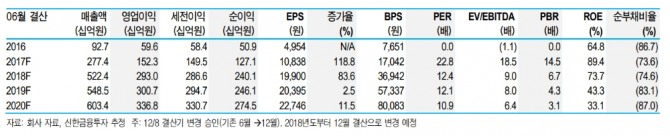

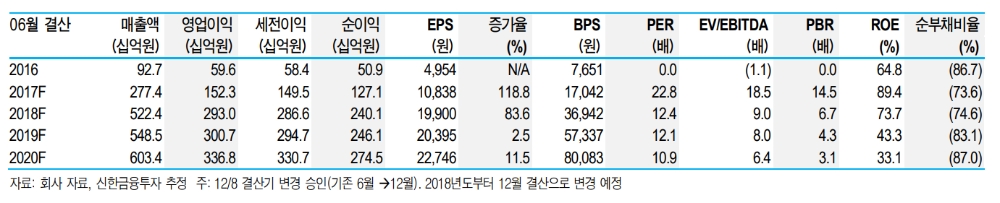

그는 "주가 급등에도 올해 기준 예상 주가수익비율(PER)은 13배 수준으로 국내외 게임업체 평균(17배) 대비 크게 할인 돼 있다"며 "글로벌 IP 인지도를 고려시 해외 매출 추정치 상향 가능성도 크며, 판호 발급 이후 중국 출시에 대한 기대감도 유효하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.