이미지 확대보기

이미지 확대보기

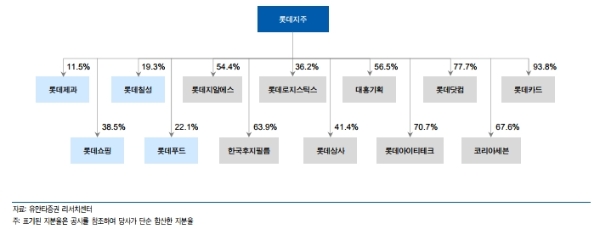

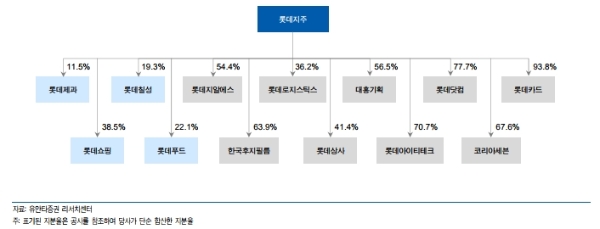

롯데지주는 전일 분할 합병 통해 신규 순환출자 및 상호 출자 100% 해소했다.

롯데지주. 롯데지알에스(투자회사), 한국후지필름(투자회사), 롯데로지스틱스(투자회사), 롯데상사(투자회사), 대홍기획(투자회사), 롯데아이티테크(투자회사)간 합병한다.

피합병법인 6개사의 본질가치는 증권발행 및 공시 규정 시행 세칙 제 4조, 제 6조에 의해 자산가치와 수익가치를 각각 1과 1.5로하여 가중 산술 평균한 가액으로 산정된다.

합병 비율 관점에서는 무리가 없어 보이며 6개 비상장 자회사의 주주 가치는 순자산가치와 크게 괴리가 없는 수준에서 결정됐다는 분석이다.

이번에 합병하는 7개 회사 가운데 대주주(신동빈 회장) 지분율이 가장 높은 회사는 롯데지주라는 점도 참고할 필요 있다는 지적이다.

주주총회 예정일(2월 27일) → 주식매수청구권 행사 기간(주총 이후 ~ 3월 19일) → 분할합병 기일(4월 1일)이다.

주가에 변동이 없을 경우, 시가총액은 4.82조원 → 7.44조원으로 증가할 것으로 추정된다.

최남곤 유안타증권 연구원은 "금번 합병을 통해 지난 해 10월 지주회사 출범 과정에서 발생한 신규 순환 출자 및 상호 출자를 모두 해소하게 된다”며 “이로써 오버행(7.3%)에 대한 부담이 완전 해소된 것. 롯데지주 주가에는 매우 긍정적인 영향이 전망된다”고 말했다.

이어 최연구원은 “지주회사 전환 이후에도 신동빈 회장은 호텔롯데와 케미칼 부문에 대한 직접적인 지배력을 갖고 있지 못하다는 점에 주목해야 한다”며 “이를 해소하기 위해서는 ①호텔롯데 IPO, ②호텔롯데의 투자 부문과 사업 부문 분할, ③롯데지주와 호텔롯데 투자 부문과의 합병 작업이 필요. 이 과정에서는 신동빈 회장이 보유한 롯데지주의 기업 가치 상승이 필수 불가결한 요소로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.