이에 따라 목표주가를 기존 14만7000원에서 14만원으로 하향 조정했다. 다만 수주증가, 선가상승 등 업황회복과 안정적 재무구조를 반영해 투자의견은 매수로 유지했다.

이어 “유상증자로 재무구조는 순현금 상태로 전환하게 되는데, 원활한 선수금환급보증(RG) 발급과 안정적 재무구조로 수주경쟁력은 더욱 강화될 것”이라고 예상했다.

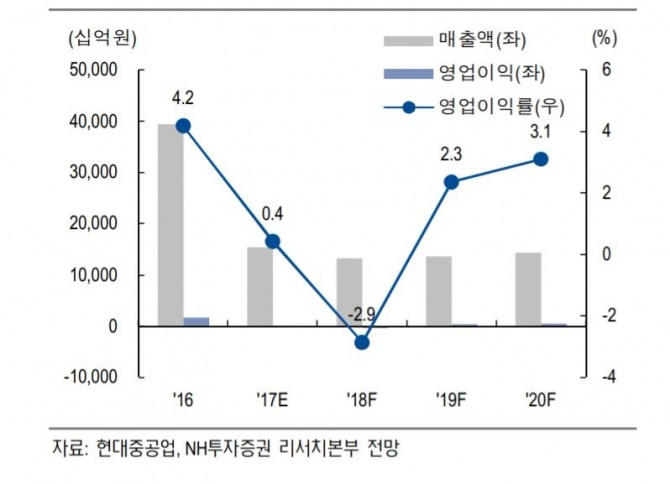

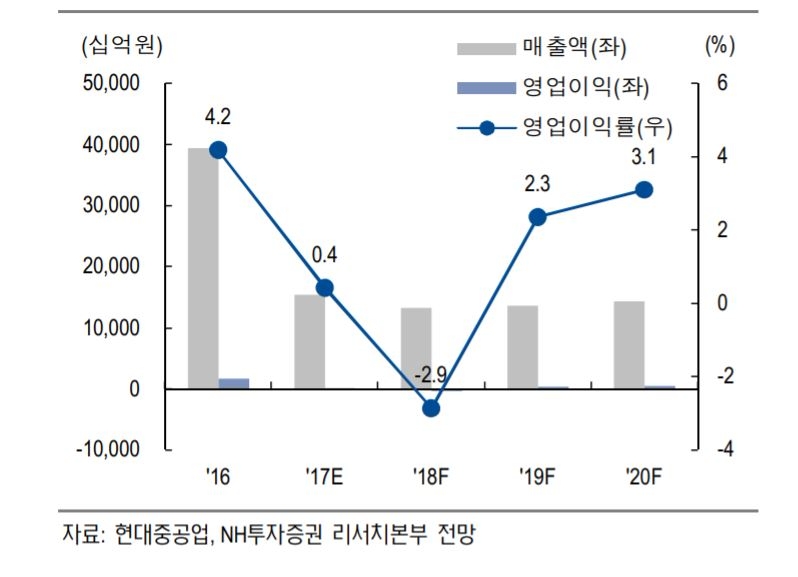

LNG선, 컨테이너선, 해양플랜트 등 독점력을 가지고 있는 분야의 수주가 증가할 것이라고 전망했다. 올해 조선업 투자포인트는 선가상승 여부에 달렸기 때문에 점진적인 회복이 기대된다는 평가다.

유 연구원은 “연구개발(R&D) 투자확대, 외주비중 확대 등의 기술집약도 증가를 위한 전략적 변화는 중장기 기업가치에 긍정적으로 작용할 것으로 판단된다”고 덧붙였다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.