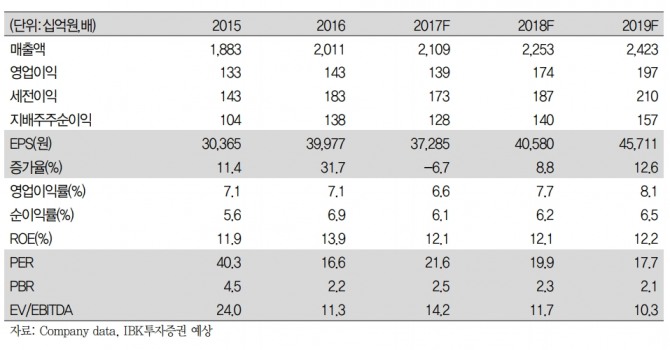

김태현 IBK투자증권 연구원은 "오뚜기의 올해 연결 매출액과 영업이익은 각각 2조2528억원(전년대비 +6.8%), 1739억원(+24.8%)으로 추정된다"며 "1인 가구 증가로 편의성 추구 성향이 확대되면서 가정간편식(HMR)시장 성장률은 30%를 웃돌 것"이라고 밝혔다.

지난해 4분기 연결 매출액과 영업이익은 각각 4991억원(+1.7%), 235억원(+10.8%)으로 컨센서스(매출액 5130억원, 영업이익 251억원)를 밑돌 것으로 예상했다.

면제품류의 매출액은 1633억원(+3.8%), 시장점유율은 26.6%(+1.0%포인트)를 기록했을 것으로 내다봤다.

그는 "지난해 4분기 국내 라면 출하량이 약 5% 감소한 것으로 추정되는 가운데, 진라면 등 주력 제품 판매량이 확대되고, 굴진짬뽕, 리얼치즈라면 등 프리미엄 신제품 판매가 더해져 견조한 매출 성장 및 점유율 확대가 가능할 전망"이라며 "HMR 시장 성장세와 맞물려 즉석밥, 죽, 냉동피자 등 관련 매출 증가세도 이어진 것으로 파악되며 최근 출시된 떠먹는 컵피자도 한 달 기준 5억원을 상회하는 양호한 판매액을 기록해 주목된다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)